SPECIAL TENDANCE – L’Investissement Socialement Responsable : à prendre ou à laisser ?

La dimension planétaire de la crise sanitaire, les bouleversements climatiques et les mouvements sociaux ont exacerbé notre conscience des enjeux collectifs. Ces perturbations profondes et particulièrement la crise du coronavirus ont mis en lumière l’Investissement Socialement Responsable (ISR) créé à l’occasion de la COP21 de 2015.

Ces fonds sont donc basés sur des critères environnementaux, sociaux et de gouvernance (dits critères ESG), qui constituent les trois piliers de l’analyse extra-financière :

- Le critère Environnemental tient compte de la gestion des déchets, la réduction des émissions de gaz à effet de serre et la prévention des risques environnementaux.

- Le critère Social prend en compte la prévention des accidents, la formation du personnel, le respect du droit des employés, la chaine de sous-traitance (supply chain) et le dialogue social.

- Le critère de Gouvernance vérifie l’indépendance du conseil d’administration, la structure de gestion et la présence d’un comité de vérification des comptes.

En adhérant à ce sigle international, bon nombre d’investisseurs pensent réduire leur performance avec de tels critères. Cependant, par l’engouement suscité, ces placements durables battent parfois leurs équivalents généralistes. Les performances diffèrent de 2% aux Etats-Unis et de 6,3% en Europe entre les indices MSCI et ceux estampillés ISR.

Des possibilités grandissantes

En 2019, 3 milliards d’euros de souscriptions pour des placements solidaires ont été enregistrés, l’encours de ces placements a connu une croissance de 24% pour atteindre 15,6 milliards d’euros pour les particuliers.

Source : https://www.lelabelisr.fr/quest-ce-que-isr/

Le marché français dénombre plus de 700 fonds à caractère de développement durable dont 508 sont labellisés ISR. Leurs encours globaux s’élèvent à près de 300 milliards d’euros (dont 200 milliards pour ceux labellisés au 31 décembre 2019).

Ces fonds ont su être résilients face la crise notamment par l’absence des secteurs durement touchés qui ne respectent pas les critères ESG tels que l’énergie, l’aéronautique et l’automobile. Ces placements profitent même du rebond post-Covid grâce aux industries de la santé et de la technologie.

Une bonne rentabilité financière

Différentes études menées par Lyxor AM ou Amundi AM démontrent un surcroît de rendement de plusieurs pourcents entre les actions ayant une « bonne » et une « mauvaise » notation ESG.

La Financière de l’Echiquier indique même « qu’en dix ans, les 40 valeurs européennes les mieux notées en termes de critères ESG progressent de 268% contre « seulement » + 71% pour les 40 les moins bien notées ». Les investisseurs semblent donc délaisser les entreprises qui décident d’ignorer les critères SRI (Socially Responsible Investing).

L’accueil favorable des investisseurs pour ces placements encourage les sociétés à poursuivre des stratégies durables accentuées sur de bonnes pratiques ESG (Environnementales, Sociales et de Gouvernance).

Un avenir radieux ?

Source : https://www.halteobsolescence.org/le-european-green-deal-une-impulsion-positive/

Depuis la montée de l’activisme guidée par Greta Thunberg et le mouvement Extinction Rebellion, les investisseurs ont une certaine appétence pour les thèmes liés au climat. Le plan de relance de l’UE de 750 milliards d’euros, plus particulièrement le « pacte vert européen » en son sein, favorise cette conscience collective. Ce pacte, plus communément appelé Green Deal, se focalisera sur la rénovation de bâtiments et d’infrastructures ainsi que sur des projets d’énergie propre (solaire et éolienne).

L’ampleur et la complexité des enjeux environnementaux incitent à se positionner sur ces critères. L’accord de Paris de 2015 couplé aux nouvelles réglementations environnementales amènent à une vision de long terme. La COP21 a notamment abouti sur un plan de financement durable pour la lutte et l’adaptation aux changements climatiques des pays en voie de développement.

Avec une chute vertigineuse du coût des énergies propres en seulement 10 ans, celles-ci concurrencent aujourd’hui les énergies fossiles. L’agence internationale pour les énergies renouvelables certifie que l’hydroélectricité est la source d’énergie propre la moins chère, suivie par l’éolien terrestre et le solaire photovoltaïque.

Les mesures concrètes de certaines grandes entreprises françaises

Air Liquide

Source : https://www.lerevenu.com/bourse/valeurs-en-vue/air-liquide-solide-tous-les-niveaux

Air Liquide place la performance extra-financière au cœur d’un nouveau mécanisme de financement. La société prévoit désormais un mécanisme de corrélation entre ses coûts financiers et les trois objectifs RSE (Responsabilité Sociétale des Entreprises). L’entreprise se focalise sur l’intensité carbone, la diversité homme-femme parmi les ingénieurs et cadres, et la sécurité, notamment le taux de fréquence des accidents et arrêts de travail.

Depuis 2015, le géant des gaz industriels poursuit un objectif de réduction de 30% de son intensité carbone de la production directe d’ici 2025. Ce plan climat repose notamment sur la prise en charge d’une partie de la production énergétique de ses clients afin d’amoindrir leur consommation de CO2. En reprenant ces émissions, Air Liquide augmente les siennes mais à l’échelle planétaire, un effet positif peut être constaté car l’entreprise produit de manière plus efficiente.

Pour poursuivre cette réduction carbone, le groupe prévoit d’agir sur ses achats d’électricité propre, en s’engageant directement dans des fermes solaires et/ou éoliennes. Des investissements dans la rénovation des unités existantes ou le « big data » augmenteront aussi l’efficacité énergétique de ses unités de production.

Cette entreprise, qui reste très polluante malgré son pari sur l’innovation, souhaiterait un coup de pouce des pouvoirs publics, des partenaires industriels ainsi que des ONG pour notamment faire la promotion de l’hydrogène pour les transports, l’énergie et l’industrie ; ce qui permettrait de réduire les émissions de gaz à effet de serre de 10 gigatonnes (sur les 34 gigatonnes nécessaires dans le cadre d’une trajectoire 2°C) d’ici 2050.

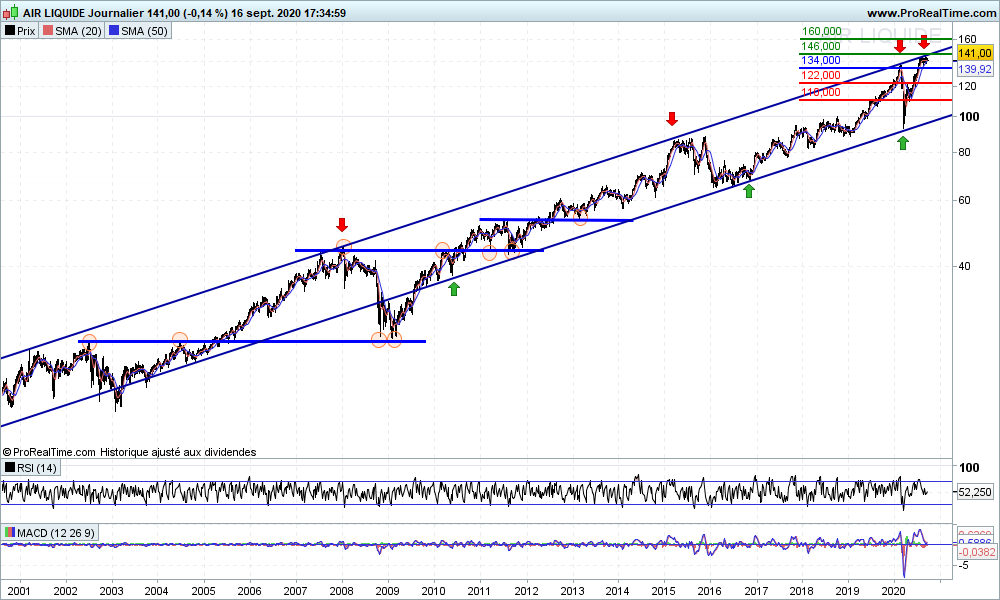

Qu’en est-il d’un point de vue technique ?

Sur ce graphique en base hebdomadaire, nous constatons que le titre Air Liquide est inscrit dans une nette tendance haussière avec une seule véritable phase de baisse durant la crise de 2008. Depuis, la création de l’ISR en 2013, nous voyons que le titre ne cesse d’attirer les investisseurs. Aussi, et malgré la crise du Covid qui a vu les marchés s’effondrer dans leur globalité, le bas du canal a été touché en mars 2020 et a pu jouer le rôle de soutien, sur le niveau clé des 92 euros, avant de reprendre sa tendance principale et d’atteindre un nouveau plus-haut historique à 144 euros. Depuis ce creux enregistré pendant la crise du coronavirus, le titre a connu une progression de près de 50% en l’espace de seulement 5 mois, effaçant ainsi les pertes liées à la période de crise.

Aussi, tant que notre point pivot à 134 ne sera pas enfoncé, on continuera de privilégier la tendance haussière avec un premier objectif situé sur les 146 (borne supérieure du canal), voire les 160 en extension. Alternativement, la franche cassure des 134 euros conduirait à un nouveau test du support clé situé sur les 122 euros.

Total

Source : http://www.petrole-et-gaz.fr/nouvelle-campagne-corporate-mondiale-pour-total-2925/

Il peut paraître surprenant que le secteur pétrolier, perçu comme très pollueur et responsable de nombreuses catastrophes environnementales (un des piliers des critères ESG), soit représenté dans certains fonds dits ISR. Cependant, Total fait partie de plusieurs de ces fonds multi-secteurs comme celui géré par ABN Amro Investment Solutions.

Ces fonds multi-secteurs dits « Best-in-Class » consistent à sélectionner des émetteurs ayant de meilleures pratiques ESG dans chaque secteur. Total rentre donc dans cette stratégie ISR qui est, de loin, la plus populaire en France et dans le monde.

Total se différencie de ses concurrents à travers sa lutte contre le changement climatique. Le pétrolier a clarifié ses engagements, à savoir :

- Un objectif de neutralité carbone (Net Zero Emission), d’ici 2050, pour les opérations mondiales de Total.

- Un engagement de neutralité carbone (Net Zero Emission) pour l’ensemble de sa production en Europe, et les produits énergétiques de Total utilisés par ses clients d’ici 2050.

- Une ambition de réduction de 60%, d’ici 2050, de l’intensité carbone moyenne des produits énergétiques de Total utilisés par ses clients dans le monde avec des étapes intermédiaires de 15% puis 35%, respectivement en 2030 et 2040.

De plus, Total, via sa filiale Total Quadran, poursuit sa croissance dans les énergies propres en France avec des investissements colossaux en particulier dans le solaire et l’éolien (onshore et offshore). A travers ces sources d’énergie « abondante, propre, modulable, performante et compétitive », Total a pour ambition de devenir le major de l’énergie responsable.

Qu’en est-il d’un point de vue technique ?

Sur ce graphique pris en base journalière, nous remarquons dans un premier temps, qu’après la fameuse crise de 2007/2008 (initiée par le scandale des subprimes), les cours ont eu du mal à se reprendre, trouvant même une zone de résistance majeure sur une oblique très légèrement ascendante ; oblique qui a contenu les pressions acheteuses à six reprises entre janvier 2010 et juin 2013, pour finir par céder courant juillet, et ouvrant ainsi la voie à une accélération haussière qui s’est vue stoppée nette par la crise du Covid.

Cette lourde chute l’a entraîné jusqu’au 20,25 euros et l’a rapproché d’une zone de support clé située autour des 19,6 euros. Depuis ce point bas, le titre a repris 60% de son niveau initial pour arriver sur un point pivot sur les 31,1 euros. Tant que notre point pivot ne sera pas enfoncé nous continuerons de privilégier la tendance haussière avec un objectif majeur situé sur les 38,7 euros, à confirmer toutefois en dépassant l’objectif intermédiaire des 36,3 euros. Alternativement, la franche cassure des 31,1 conduirait à un nouveau test du support clé situé sur les 29,9 euros.

Vous voulez dynamiser votre portefeuille ?

Il y a de nombreux moyens de profiter des mouvements de hausse ou de baisse en Bourse. Vous le savez désormais, nous sommes spécialisés sur les produits dérivés à effet de levier, les turbos. Vous pouvez, à ce sujet, lire ou relire notre « dossier spécial turbos ». Ou encore, sur les produits similaires, Leverage/Short, avec des effets de levier fixes.

Les turbos sont des instruments financiers complexes présentant un risque de perte en capital. Les pertes peuvent être extrêmement rapides.

Il existe chez la plupart des émetteurs de turbos, de nombreux produits permettant d’intervenir sur les variations des cours d’Air Liquide, de Total, comme de nombreux autres sous-jacents. Par ailleurs, sachez que DT Expert, est en étroite collaboration avec ces émetteurs, et a désormais la possibilité d’obtenir des turbos sur commande, avec un délai de 24 heures seulement !

Vous pouvez retrouver ici nos performances réalisées lors de la bonne anticipation de la crise initiée fin février :

Voici, pour vous convaincre définitivement si besoin, un récapitulatif de nos performances depuis la création du service :

Pour suivre l’ensemble de nos recommandations et afin de recevoir un service personnalisé, n’hésitez pas à nous contacter et à nous suivre en cliquant ici.

Réalisé par Marc Dagher, avec l’aide d’Albane Desjardins et Jean-François M’Bongué