La métallurgie est la science des matériaux qui étudie les métaux, leur élaboration, leurs propriétés, leur traitement. Par extension, on désigne ainsi l’industrie de la fabrication des métaux et des alliages, qui repose sur la maîtrise de cette science.

C’est un secteur très stratégique puisqu’il est essentiel aux autres industries, en tant que producteur de bon nombre de ressources intermédiaires. Ce secteur concentre plus de la moitié des emplois industriels français avec environ 1,5 millions de salariés présents au sein de 43.000 entreprises. Le paysage des entreprises du secteur est composé à 80% de PME (Petites et Moyennes Entreprises) même si quelques grands acteurs spécialisés dominent largement le marché.

Trois activités de la métallurgie

- La production d’acier et d’alliages ferreux : la sidérurgie

La sidérurgie désigne la production de fonte, de fer et d’acier qui sont trois produits issus de l’alliage entre le fer et le carbone. On parle de fonte lorsque la teneur de carbone dans le fer est située entre 2,25% et 6,64%, et d’acier lorsque cette même teneur est située entre 0,01% et 2,25%. Concernant le fer, il peut être sans alliage, mais le fer dit industriel comporte une faible teneur en carbone, inférieure à 0,01%.

De ces trois produits, l’acier reste le produit phare ; il est très utilisé dans la construction navale, l’automobile ainsi que dans d’autres domaines. La production mondiale d’acier est largement dominée par l’Asie à plus de 60% (dont environ 50% pour la Chine seule), puis par l’Union Européenne à près de 12%.

- La production de métaux non ferreux

Il s’agit de la production de produits comme le cuivre, le plomb, le laiton, le zinc, l’aluminium ou l’étain. Ils sont à plus grande valeur ajoutée que les aciers et sont généralement valorisés plus cher. Ils permettent la production de produits dérivés très recherchés comme les câbles électriques en cuivre par exemple.

- La production de métaux précieux

Les métaux précieux sont généralement rares et avec une valeur économique élevée. Il s’agit de l’or, du platine, du rhodium et du palladium (le titane étant considéré comme un métal semi-précieux). Au-delà de leur utilisation commune en bijouterie et argenterie, ces métaux sont très utilisés dans le secteur de l’électronique, notamment en raison de leurs propriétés conductrices.

La production de ces métaux est issue de leur extraction mais également de leur recyclage. Cette filière de recyclage couvre environ 20% de la production et se concentre sur les secteurs des déchets électroniques, industriels et dentaires, les matériaux de contact, les catalyseurs et piles à combustibles.

Bilan 2020

L’arrivée du Covid-19 a entraîné un arrêt brutal de l’activité économique au premier semestre de l’année, paralysant la plupart des activités, ainsi que le secteur métallurgique dans son ensemble. En conséquence de quoi, de nombreux secteurs clients tels que la construction, l’aéronautique et l’automobile ont drastiquement diminué leur demande de métaux à cause de la crise sanitaire.

Selon SteelHome, les prix mensuels moyens des produits sidérurgiques aux États-Unis, en Chine et en Europe ont baissé respectivement de 30%, 4%, et 8% entre mai 2019 et mai 2020. En ce qui concerne le minerai de fer, il a connu une baisse des prix moins significative à cause du Covid-19 en raison d’une offre déjà en retrait au regarde des conditions climatiques difficiles en Australie (incendies) et au Brésil, où l’on compte de nombreuses fermetures de mines. Par conséquent, son prix mensuel moyen n’a diminué que de 0,5% en 2020.

Aussi, la consommation mondiale d’acier, de cuivre et de nickel s’est affaiblie en 2020 avec des baisses respectives de 6,4%, 2,5% et 15% en 2020 pour les États-Unis, la Chine et l’Europe. Bien que le secteur minier ait été considéré comme secteur essentiel dans de nombreux pays, la production a été nettement diminué pendant la période de confinement ; les conditions de travail difficiles, notamment dans des espaces clos, étant en effet favorables à la propagation du virus.

En Chine, où les mesures ont été allégées depuis avril 2020, la reprise est permise par les projets d’infrastructure du gouvernement central. La production d’acier y a augmenté de 1% alors que l’Union Européenne et l’Amérique du Nord ont connu des baisses respectives de 18% et 17% sur l’année. Dès la fin du mois de juin 2020, la production d’acier en Chine retrouve son niveau d’avant crise et entre février et juillet 2020, l’utilisation des capacités de production des usines produisant des plaques d’acier dans le pays a augmenté de 15 points de base, passant de 70% à 85%.

L’évolution des cours des principaux métaux reflète celle de la crise économique et sanitaire. Après avoir baissé en réponse à la crise, les prix des principaux métaux sont en hausse. En effet sur l’année 2020, les cours de l’aluminium, du zinc et du nickel ont respectivement augmenté de 33%, 15% et 40% en écho à la reprise, notamment en Chine. Le cours du cuivre connait lui aussi une belle progression de l’ordre de 35% en raison de l’action des spéculateurs qui misent sur la reprise de l’activité économique – le cuivre étant considéré un indicateur économique avancé de la conjoncture de l’économie mondiale (voir notre analyse technique ci-après).

Dans ce contexte, WSA (World Steel Association) a revu à la hausse ses prévisions de demande mondiale pour 2021. De fait, après un repli limité à 2,1% de la demande d’acier en 2020 à 1,7 milliard de tonnes (contre 2,4% anticipé en octobre 2020), l’association table sur un rebond de 4,1% en 2021 à 1,8 milliard de tonnes. Les précédentes prévisions, établies en juin, tablaient sur une contraction de la demande de 6,4% en 2020, suivie d’une progression de 3,8% pour cette année. L’horizon semble donc dégagé pour ce secteur qui a connu de grandes difficultés.

Perspectives 2021

Selon WSA, une « forte reprise » du secteur semble envisageable, notamment en Chine ; reprise qui devrait contrebalancer la réduction de la demande mondiale. Le mastodonte asiatique produit et consomme en effet plus de la moitié de l’acier mondial, et voit déjà la reprise en question. La demande locale, qui bénéficiera des programmes de relance du gouvernement en faveur des secteurs des infrastructures et de l’immobilier, devrait croître de 8% cette année, à 980 millions de tonnes, un niveau quasi-équivalent à celui enregistré en 2019.

*

En comparaison aux tendances historiques, la baisse des prix de 2020 implique une baisse des marges pour les entreprises du secteur. Cependant, la sidérurgie reste tout de même rentable et traverse la crise du Covid-19 avec plus de résilience que lors de la crise des subprimes en 2008. Il faut cependant noter que ce sont les entreprises où les coûts sont les plus faibles et la demande plus durable qui ont pu limiter les effets négatifs de ce choc global.

Dans le moyen terme, la nécessité de réduire l’impact écologique du secteur et la poursuite du développement des motorisations électriques devraient continuer de fortement impacter l’activité du secteur. Le développement des énergies éolienne et solaire, ainsi que la démocratisation de la voiture électrique nécessitent des quantités de cuivre et de nickel très importantes. Une voiture à propulsion électrique contient trois fois plus de cuivre que les voitures à propulsion thermique. Pour le nickel, les écarts peuvent varier de trois à trente fois plus, en fonction des technologies et des caractéristiques techniques des véhicules. Les constructeurs automobiles, qui cherchent à diminuer le poids des véhicules vont, à terme, favoriser l’aluminium qui est dix à quarante fois plus léger que l’acier. Ceci participera à l’augmentation de l’autonomie du véhicule.

En phase avec l’élaboration d’un « Green Deal », un programme d’investissement dans les énergies vertes, les Etats européens tentent de faire émerger un consensus afin de rendre l’économie du continent durable, notamment au travers de l’exploitation des ressources naturelles. Ainsi, Coface s’attend à ce que la demande de métaux et d’alliages tels que l’aluminium, le nickel, le palladium et le platine soit en croissance dans les années à venir. Dans ce contexte, les entreprises de petites et moyennes tailles du secteur métallurgique devraient rencontrer des difficultés, car la transition supposera de lourdes dépenses d’investissement, notamment dans la R&D et lors de l’extraction de minerai. Le défi est immense : la sidérurgie, qui émet 7 à 9% du CO2 mondial (4% en France), est l’une des industries les plus difficiles à décarboner.

Toutefois, la reprise économique est amorcée dans de nombreuses régions du monde, bien qu’elle soit disparate selon les pays et dépende fortement des mesures de soutien public à l’investissement et de l’évolution des conditions sanitaires. Néanmoins, à l’heure actuelle, bien que la production des mines ait repris dans de nombreux pays, le secteur de la métallurgie fait face à de nombreuses difficultés liées notamment à la baisse de la demande en raison d’une conjoncture défavorable.

Du côté de l’industrie ferroviaire les perspectives sont prometteuses, particulièrement en France. La crise sanitaire n’a pas remis en cause les scenarii qui tablaient sur une croissance régulière. Il se pourrait même que le plan de relance du gouvernement puisse contribuer à soutenir les commandes et l’activité. D’ailleurs, l’absence d’annulation de commandes constitue un indicateur pertinent et rassurant pour l’ensemble du secteur.

La filière métallurgique a déjà souffert par le passé d’un déficit d’attractivité. Mais la crise actuelle semble offrir une fenêtre de tir encourageante compte tenu de perspectives en matière d’activité et d’emploi.

Les entreprises de l’industrie métallurgique française

Les trois principales entreprises spécialisées du secteur et présentes en France sont ArcelorMittal, Eramet, et Aperam, la première étant même cotée au sein du Cac 40.

- ArcelorMittal

Arcelor Mittal est un grand groupe sidérurgique mondial né de la prise de contrôle de Mittal Steel Company sur Arcelor en 2006. Il s’agit du premier producteur d’acier dans le monde, comptant près de 200.000 salariés dont 40% de l’effectif en Europe. En France, le groupe compte trois grands sites de production que sont les célèbres hauts fourneaux de Dunkerque, Fos-sur-Mer et Florange.

Dans l’objectif d’atteindre la neutralité carbone en 2050, le groupe a dévoilé début novembre 2020 ses nouveaux projets pour décarboner ses deux sites sidérurgiques en France, à Dunkerque (Nord) et à Fos-sur-Mer (Bouches-du-Rhône), qui comptent chacun deux hauts-fourneaux. Plutôt qu’une conversion brutale, il a choisi d’accumuler les briques technologiques pour avancer de façon incrémentale vers la production d’acier zéro carbone.

- Eramet

Eramet est une sociétéminière et métallurgique française présente sur les cinq continents et dans 20 pays avec un effectif de 12.590 salariés répartis sur 47 sites. Le groupe est l’un des principaux producteurs mondiaux de métaux d’alliages (notamment le nickel et le manganèse, utilisés pour améliorer les propriétés des aciers), d’alliages et d’aciers spéciaux à hautes performances (utilisés par des industries telles que l’aéronautique, la production d’énergie et les outillages).

Malgré des avancées majeures au niveau du plan de sauvetage de la société et un cours du nickel qui atteint des sommets, Eramet se trouve dans une situation critique début 2021. Le groupe explique que sa filiale SLN (Société Le Nickel) est la victime collatérale d’un conflit local, lié à la situation en Nouvelle-Calédonie, dont elle n’est pas partie prenante. Alors que le dernier trimestre de l’année 2020 « s’annonçait remarquable » pour sa filiale, conjuguant réduction des coûts et flambée des cours du métal, tout est remis en cause en ce début d’année. Depuis le mois de décembre, Eramet, qui est le principal employeur privé de Nouvelle-Calédonie (2.150 salariés), est la cible de blocages et de dégradations sur ses centres miniers et à sa raffinerie à Nouméa. Ces évènements font suite à des actions de terrain menées par des opposants à la reprise d’une autre usine, celle du grand groupe brésilien Vale, par un consortium incluant le négociant en matières premières suisse, Trafigura. Si plus de 3.000 emplois sont en jeu, cette vente revêt avant tout un caractère politique. Le « Caillou » détient environ 15% des ressources mondiales de nickel et la nationalisation des ressources minières est de plus étroitement liée au combat pour l’indépendance.

- Aperam

Aperam est une entreprise séparée d’ArcelorMittal depuis 2011, mais reste détenue à 40% par la famille Mittal. Elle compte environ 10.000 salariés, principalement en France et en Belgique. Elle commercialise de l’acier inoxydable, électrique ainsi que des aciers spéciaux. Quatre sites de production existent en France à Gueugnon, Isbergues, Pont-de-Roide et Imphy.

Le président d’Aperam Europe a confirmé au début de l’année 2021 des investissements d’au moins 30 millions d’euros pour des pôles stratégiques de son activité. Cet investissement massif se fera au profit de son site belge de Genk, où sera transférée une partie de l’activité de l’usine de Gueugnon (ce qui devrait entrainer la suppression de 70 postes d’ici à 2023). Pour justifier cette décision, le groupe met en lumière le manque de compétitivité de certains de ses sites face à la rivalité indonésienne dont les prix défient toute concurrence. Aperam souhaite donc regrouper le laminage pour produire de plus gros volumes à Gueugnon permettant ainsi la réalisation d’économie d’échelle.

Du côté de l’analyse technique

- ArcelorMittal (base hebdomadaire)

Sur ce graphique on observe qu’après une hausse impressionnante de l’ordre d’environ 7.400% entre octobre 2001 et juin 2008 (où le prix de l’action atteint son plus-haut historique à 157,733€) le titre est entré dans une phase corrective qui l’a ramené autour du seuil des 6€ en février 2016. Par la suite, les prix ont fait une première tentative de reprise reprenant cette fois 410% pour atteindre un sommet vers les 30,5€ en mai 2018 ; s’ensuivit cependant un nouveau ralentissement, accentué par la crise du Covid-19, qui a ramené les cours sur le même seuil clé des 6€ en mars 2020 – seuil qui pourrait désormais faire office de double bottom. On notera ici qu’ArcelorMittal aura été la valeur du Cac 40 à avoir le plus progressé depuis le point bas général de mi-mars 2020, reprenant environ 215% pour revenir au-dessus des 20€ par action.

Dans cette configuration, tant que notre point pivot des 11,5€ ne sera pas enfoncé, et après confirmation du passage au-dessus des 21€ (correspondant à une oblique de résistance baissière en place depuis mai 2008 et en pointillé ci-dessus) sous pression, nous privilégions le scénario haussier avec comme premier objectif la fameuse zone des 30,5€ par action (ligne verte). La franche cassure de ce niveau validerait l’hypothèse d’un double bottom dont l’objectif théorique se trouverait bien plus loin, vers les 150€, niveau majeur puisqu’il correspond également à la zone des plus-hauts historiques. Alternativement, la cassure du pivot des 11,5€ conduirait à un troisième test du seuil de soutien clé des 6€ (ligne rouge) en triple bottom.

- Eramet (base hebdomadaire)

Sur ce graphique, on remarque facilement que depuis son plus-haut historique de mai 2008 à 670€ par action, le titre Eramet a connu une chute vertigineuse jusqu’en février 2016, le ramenant sur ses plus-bas à 16€. Par la suite le titre a fortement rebondi et a atteint en mai 2018 la barre des 160€ par action avant de repartir fortement à la baisse, et de chuter très violemment à 19€ en mars 2020 suite aux effets de la pandémie de Covid-19. Depuis ce dernier creux, le titre tente un rebond qui s’accélère en novembre (cercle orange) et permet au prix de l’action Eramet de revenir au-dessus de notre niveau pivot des 40€ (ligne bleue).

Dans cette configuration, nous privilégions un scénario haussier sur l’action de la société Eramet tant que notre niveau pivot soutiendra les cours, avec un premier objectif sur la zone des 65€ par action (pointillés verts). Alternativement, la cassure de niveau nous amènerait à venir tester des niveaux inférieurs, autour des 20€ (ligne rouge).

- Aperam (base hebdomadaire)

Sur ce graphique on observe qu’après une croissance en quasi ligne droite de l’ordre de plus de 500% entre juillet 2013 et février 2017 (où le prix de l’action atteint son plus-haut historique à 51,43€) le titre est entré dans une phase corrective jusqu’en décembre 2018 où il atteint 21€ par action. Par la suite, les prix vont amorcer un rebond qui sera avorté en 2020 suite à l’évolution de la crise sanitaire dans le monde, ramenant le titre à 15€ au mois de mars dernier. Depuis, le prix de l’action est reparti à la hausse mais est resté longtemps bloqué par la zone pivots des 25€ (ligne bleue) qui sera finalement franchie avec une forte accélération en novembre 2020 (cercle orange) permettant au titre de dépasser ses niveaux d’avant crise et d’atteindre les 38€ par action.

Dans cette configuration, tant que notre niveau pivot des 25€ ne sera pas traversé à la baisse, nous privilégions le scénario haussier sur le titre Aperam, avec comme objectif la zone symbolique des 50€ par action (ligne verte), correspondant aussi à un retour sur les plus-hauts historiques. Alternativement, le franchissement de ce niveau pivot nous conduirait à viser la zone de support des 20€ (ligne rouge).

- Copper (cuivre, base hebdomadaire)

Sur ce graphique des cours du cuivre on constate d’abord la nette ascension qui a pris place entre les plus-bas historiques de novembre 2001 (environ 0,61$/lb) et les plus-hauts historiques de février 2011 (autour de 4,65$/lb), soit une hausse d’environ 662% ; hausse qui aura toutefois vu une très forte correction entre mars et décembre 2008, lors de la fameuse crise des subprimes, chutant jusqu’à 1,275$/lb, avant de repartir très fortement. Par la suite, le cuivre est entré dans une phase corrective qui l’a ramené juste en-dessous du seuil des 2$/lb en janvier 2016. Par la suite, les prix ont fait une première tentative de reprise reprenant cette fois 65% pour atteindre un sommet vers les 3,315$/lb en janvier puis juin 2018 ; s’ensuivit cependant un nouveau ralentissement, accentué par la crise du Covid-19, qui a ramené les cours sur le même seuil clé des 3,315$/lb en mars 2020 – seuil qui semblerait faire office d’un double bottom récemment validé par le dépassement de la fameuse résistance des 3,315$/lb.

Dans cette configuration, tant que notre point pivot des 3$/lb ne sera pas enfoncé, nous privilégions le scénario haussier avec comme premier objectif la fameuse zone des plus-hauts historiques vers les 4,65$/lb (première ligne verte). Au-dessus de ce niveau, le prochain objectif se trouvera sur la cible théorique du double bottom autour des 5,8$/lb, en amont d’une accélération vers le swing-move (projection de 100%) de la hausse de décembre 2008 à février 2011 situé sur les 7$/lb. Alternativement, la cassure du pivot des 3$/lb conduirait à un troisième test du seuil de soutien clé des 2$/lb (ligne rouge).

Vous voulez dynamiser votre portefeuille ?

De nombreux moyens permettent de profiter des mouvements de hausse ou de baisse en Bourse. Vous le savez désormais, nous sommes spécialisés sur les produits dérivés à effet de levier, les turbos. Vous pouvez, à ce sujet, lire ou relire notre « dossier spécial turbos ». Ou encore, sur les produits similaires, Leverage/Short, avec des effets de levier fixes.

Il existe chez la plupart des émetteurs de turbos, de nombreux produits permettant d’intervenir sur le FTSE100 comme sur de nombreux autres sous-jacents. Par ailleurs, sachez que DT Expert, est en étroite collaboration avec ces émetteurs, et a désormais la possibilité d’obtenir des turbos sur commande, avec un délai de 24 heures seulement !

Les turbos sont des instruments financiers complexes présentant un risque de perte en capital. Les pertes peuvent être extrêmement rapides.

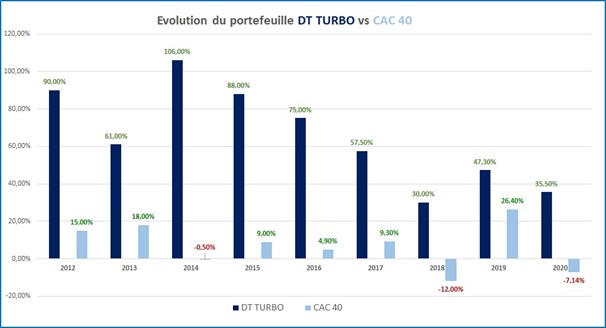

Voici, pour vous convaincre définitivement si besoin, un récapitulatif de nos performances depuis la création du service :

Pour suivre l’ensemble de nos recommandations et afin de recevoir un service personnalisé, n’hésitez pas à nous contacter et à nous suivre en cliquant ici.

Par ailleurs, dans une période où la Bourse continue paradoxalement de défier tous les records, en dépit d’une conjoncture économique très malmenée, nous vous proposons également une large gamme de formations qui vous permettront, tout en restant chez vous, d’approfondir vos connaissances, de découvrir des moyens méconnus de faire fructifier votre capital ou encore de mieux gérer votre ratio risque/rendement. Aussi, n’hésitez pas à découvrir la liste de ces formations en cliquant ici, en sachant que vous pouvez bénéficier d’une promotion exceptionnelle de 50% avec le code NEWSLETTER-50.

*

Réalisé par Jean-François M’Bongué avec l’aide de Marc Dagher