Le café, matière première sous-estimée en France ? C’est en tout cas la deuxième matière première échangée, derrière le pétrole, et elle est la première matière agricole. Il faut dire que l’agriculture française, largement tournée vers la culture d’autres matières première agricoles telles que le blé, le lait, les oléagineux ou encore la viande laisse peu de place au café.

Pourtant, le café que nous importons nous Français, illustre à la fois la mondialisation de l’économie et les institutions qui sont mises en place pour structurer le commerce du café. Les chiffres parlent d’eux-mêmes : la consommation de café a doublé au cours des vingt dernières années, selon l’Organisation Internationale du Café (ICO).

En moyenne, l’augmentation de la demande de café enregistre une tendance constante à la hausse de 2,5% par an depuis 2011, estime Robério Oliveira Silva, le directeur de l’ICO. Portée par la croissance de la population et l’essor d’un café premium, M. Oliveira Silva prévoit une hausse de 25 millions de sacs (60 kg de café par sac) sur les dix années à venir.

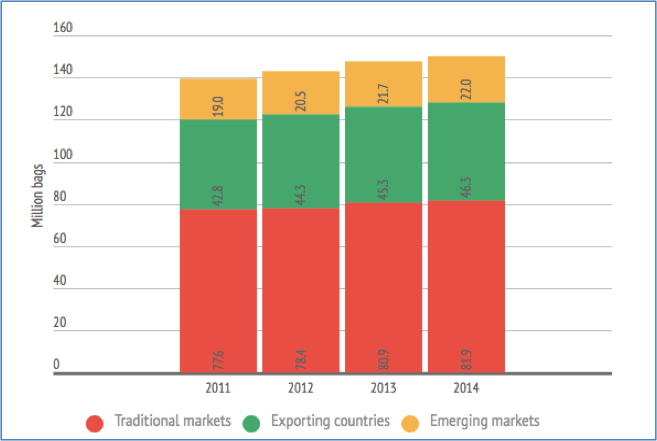

La demande de café reste particulièrement forte, dans les marchés traditionnels se traduisant par une hausse constante de la demande. L’Europe est le plus gros consommateur de café (40% des importations), avec en tête les pays nordiques (Suède, Finlande et Norvège). Deux habitants de la planète sur trois boivent du café. Dans certains pays scandinaves, ce chiffre monte jusqu’à 94%. Et ne croyons pas que les Français et Italiens soient les plus gros consommateurs, loin de là ! Un Finlandais boit en moyenne 5 tasses de café par jour, soit une consommation annuelle de café de 12,9 kg. Le Danemark et la Suède sont les deux autres pays où la consommation de café par habitant est supérieure à 10 kg par an et par habitant. La France se place dans le top 20 mondial avec 5,5 kg par an et par habitant. En Italie, la consommation est très légèrement supérieure et s’élève à 5,6 kg par an et par habitant. Cet écart, certes très faible, s’explique par des modes de consommation légèrement différents : les italiens le préfère légèrement plus corsé.

Mature en Europe et en Amérique du Nord, le plus gros potentiel de croissance se situe dans les marchés émergents et les pays exportateurs. Seulement 26 % de leur production est réservée à la consommation intérieure des pays producteurs. Le café est donc aujourd’hui avant tout une culture commerciale d’exportation.

Répondre à cette hausse de la demande sur les marchés traditionnels, producteurs et émergents est un réel défi pour les producteurs.

Ces derniers, principalement en Amérique du Sud, doivent faire face au phénomène El Nino, se traduisant par un réchauffement des eaux de l’océan pacifique équatorial et pouvant provoquer de fortes précipitations dans certaines régions et des sécheresses dans d’autres.

Ce fut notamment le cas du Brésil qui, sur la récolte 2014/2015 a été forcé de réduire sa production de 15% à cause de la sécheresse. C’est la raison pour laquelle nous constaterons une remontée des prix dès début 2014.

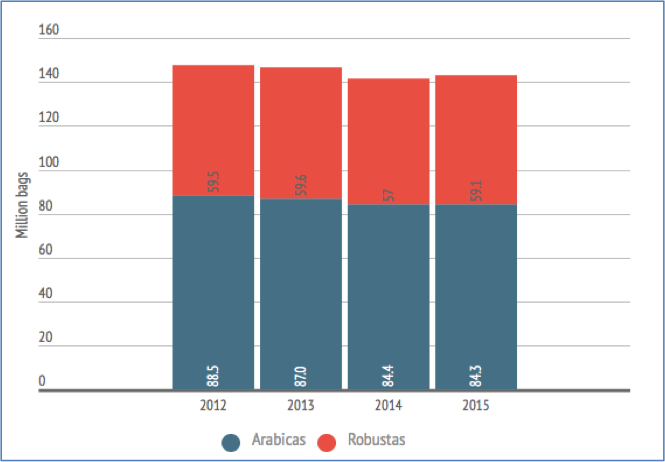

Deux variétés de café dominent le marché : l’arabica (±70%) et le robusta (±30%).

- La production d’arabica, variété de café la plus produite dans le monde, a eu tendance a diminuer légèrement chaque année depuis 2012. Il s’agit d’un café riche en arômes, plutôt doux.

- Derrière l’arabica, le robusta est la deuxième variété de café la plus vendue dans le monde. A l’exception de l’année 2014, la production de robusta est restée stable, proche des 59 millions de sacs produits. Il s’agit d’un café puissant, plutôt amer.

Le prix de base du café établi par les négociants est coté pour l’arabica essentiellement sur le NYBOT (New York Board of Trade) au New York Coffee, Sugar and Cocoa Exchange (CSCE) et pour le robusta sur le NYSE (New York Stock Exchange) et le LIFFE (London International Financial Futures Exchange). Ce sont ces prix qui ont directement un impact sur les négociants et les cultivateurs locaux.

Dans le même temps, de grands torréfacteurs occidentaux dominent le marché du café et exercent ainsi un réel pouvoir sur les cours. Cinq sociétés (Nestlé, Kraft, Sara Lee, P&G et Lavazza) achètent à elles seules plus de 50% de la production mondiale de café.

Les géants de l’agroalimentaire achètent le café non torréfié et le transportent par voie maritime vers les pays consommateurs où il est transformé selon le goût des clients. A titre d’exemple, l’Allemagne représente 11% des exportations mondiales de café soluble.

La structure du marché du café, concentrée autour des cinq sociétés citées précédemment, ne favorise pas les producteurs. Ce déséquilibre entre producteurs et intermédiaires a été favorisé à l’aube des années 90 par la fin des quotas instaurés par l’ICO. Cette dérèglementation a donc engendré une volatilité sur les prix de la graine de café.

Les premiers à en souffrir sont les producteurs des pays du Sud. Les pays producteurs ne perçoivent plus que 3 à 7% du prix des ventes contre 30% dans les années 80. Et le développement du commerce équitable a ses limites :

- Il représente seulement 2% du commerce mondial de café.

- Les grands labels du commerce équitable assurent leur propre certification sans recours à des organismes de contrôle indépendants.

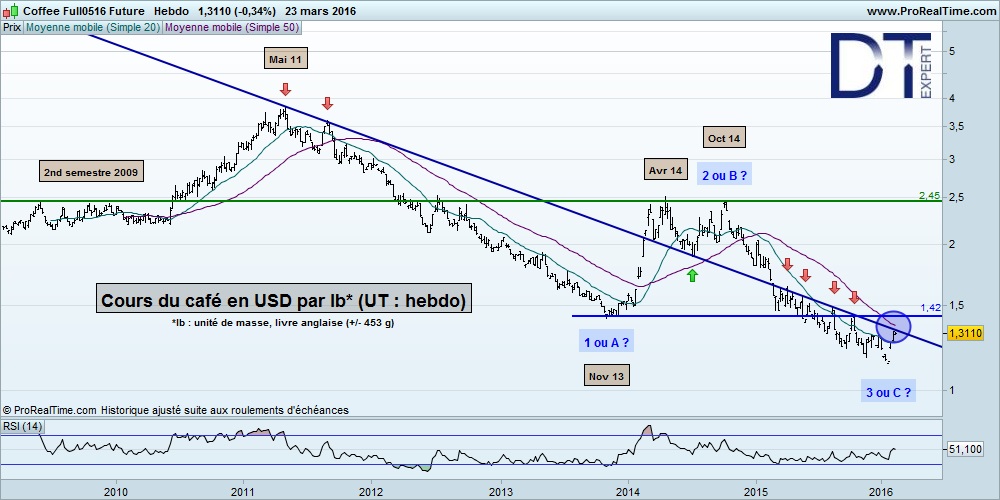

Comme nous le voyons sur le graphique ci-dessous, les cours, après avoir atteint un sommet en avril 2011, s’inscrivent dans une phase de baisse. La très récente reprise des cours est alimentée par la perspective d’une production mondiale inférieure à la demande. Les analystes de Commerzbank ont pointé du doigt « les actuelles conditions sèches dans des pays producteurs clés comme le Vietnam et la Colombie, ainsi que dans la région brésilienne d’Espiritu Santo, prépondérante pour le robusta ».

Il est donc temps de passer à l’analyse du graphique et de nos balises techniques…

A la croisée des chemins…

Que peut-on voir sur le graphique de long-terme ci-dessus ?

Analysons le graphique chronologiquement.

- Durant le second semestre 2009, les cours sont venus buter à quatre reprises autour du niveau clé des 2,45 $. Le dépassement de cette résistance en juin 2010 a engendré une hausse assez rapide des cours. Pour atteindre un sommet historique à 3,85 $ la livre anglaise de café en mai 2011.

- Depuis ce sommet, les cours s’inscrivent dans une tendance baissière, avec une première phase jusqu’en novembre 2013 qui a vu la livre de café perdre près de deux-tiers de sa valeur (64%.)

- Puis, entre fin 2013 et avril 2014, c’est à la faveur d’un important rebond (notamment dû, comme expliqué dans notre introduction, à l’annonce de la sécheresse sur 2014/2015) que les cours ont repris 80% de leur valeur environ, pour revenir autour des fameux 2,45 $ – niveau qui a bien contenu les pressions acheteuses avec un double sommet validé en octobre 2014.

- Enfin, depuis cette date, la tendance baissière a repris ses droits. Les cours ont vu un plus-bas vers les 1,14 $ (soit une rechute de plus de 50%) avant de se ressaisir légèrement, et de venir tester une zone de résistance en

C’est la transition parfaite pour parler de cette fameuse oblique descendante, en place depuis le sommet de mai 2011. Cette droite a en effet tantôt joué le rôle de résistance, tantôt celui de support (en juin et juillet 201) avant de venir à nouveau jouer un rôle de résistance majeure depuis mars 2015 puisque les cours sont venus buter dessus à cinq reprises, et s’en approchent fort dangereusement actuellement…

Pronostic

Le test de l’oblique en question (probablement dans les jours à venir) puis celui de l’overlap de novembre 2013 autour des 1,42 $ seront décisifs pour la suite à donner aux évènements sur le plus long terme.

- Le dépassement de cette oblique suivi d’un net dépassement de l’overlap en question entrainerait un fort signal d’achat sur le sous-jacent, avec un premier objectif de cours entre 1,80 & 1,90 $ (zone regroupant à la fois les ratios de Fibonacci classiques de 50% et 61,8% de la baisse ainsi qu’un overlap) ; à plus long terme, le passage au-dessus de cette zone engendrerait alors un énième test des fameux 2,45 $.

- Alternativement cependant, la bonne tenue de ces résistances maintiendrait de forte pressions vendeuses et la poursuite de la vague baissière. Ainsi, un passage sous le niveau symbolique des 1 $ la livre de café serait plus que probable.

Comment optimiser sa stratégie en jouant ce scénario ?

Il existe de nombreux moyens de jouer les mouvements de hausse ou de baisse en Bourse. Vous le savez désormais très bien, celui sur lequel nous nous sommes spécialisés se tourne vers les turbos, produits dérivés à fort effet de levier, qui s’adaptent extrêmement bien aux principes de l’analyse technique grâce à leur principale caractéristique : à savoir la barrière désactivante. Vous pouvez, à ce sujet, lire ou relire notre « dossier spécial turbos ».

Cependant, s’il existe des turbos permettant d’intervenir sur les cours des matières premières agricoles, nous avons décidé chez DT Expert de ne pas prendre part à cette spéculation-ci. Ce qui ne nous empêche pas de jouer sur un nombre de sous-jacents important, y compris d’autres matières premières (métaux et énergies) !

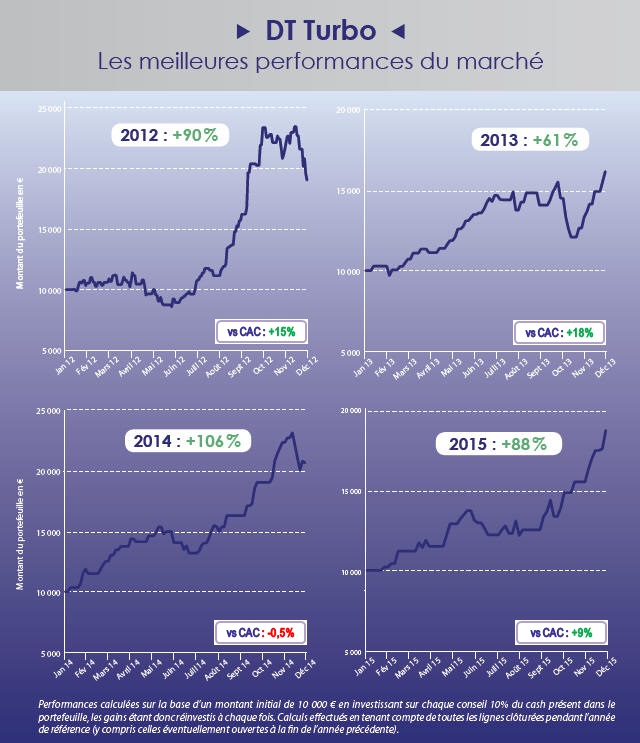

Voici, pour vous convaincre si besoin, le tableau des performances consolidées sur les quatre premières années du service :

Des résultats qui se passent de commentaires !

Nous rappelons d’ailleurs à ce sujet que nous affichons en permanence et en toute transparence ces performances sur la page d’accueil de notre site Dagher Trading.

Aussi, si vous souhaitez profiter de telles recommandations n’hésitez pas à lire notre brochure détaillée remise à jour récemment afin de bien vous renseigner (notamment sur les risques encourus) et, qui sait par la suite, à nous rejoindre en cliquant ici.

A bon entendeur…

Marc Dagher, avec l’aide de Jean-Christophe Cabiron

info@dtexpert.com