Alors qu’Air France a annoncé mercredi 16 mars dernier, par la voie d’un communiqué de presse, son intention de ne pas prendre livraison des deux Airbus A380 commandés en 2007, faisons un point sur la situation actuelle.

Le compte de résultat publié par Air France a apporté des informations intéressantes quant à la flotte de la compagnie aérienne. Le groupe a finalement annulé la commande des deux derniers airbus A380 qui devait lui être livrés, au profit de trois A350, soit un total de 28 A350 en commande. Sont également en commande 25 Boeing 787, 20 moyens courriers (3 A320 et 17 B737) et 18 avions régionaux soit l’équivalent de 94 commandes fermes pour une valeur de 8,74 milliards d’euros.

L’annulation de la commande des deux gros-porteurs d’Airbus souligne deux éléments :

- D’une part le défit des compagnies aériennes à remplir les A380. En effet, le transfert d’un Boeing 777 vers un A380 se traduit par un doublement de l’offre de sièges d’affaires. Le P-DG de KLM excluait encore récemment l’exploitation d’A380 sur sa compagnie, jugés trop gros. D’où la décision d’Air France de convertir ses 2 A380 en 3 A350, plus économes en carburant et comptant une centaine de sièges en moins.

- D’autre part, Air France continuera d’investir dans sa flotte de dix A380 par l’intégration des nouvelles cabines « Best ». Egalement à l’étude, la montée de la première classe au premier étage afin de concentrer la totalité de la clientèle premium sur le pont supérieur.

Cette annulation s’englobe dans la stratégie du groupe Air France. Le groupe compte en effet trois marques : Air-France, KLM, et la filiale low-cost Transavia. Le groupe mise sur un renforcement de l’offre de cette dernière (+15%) contre une stagnation des deux autres. A compter de mars 2016, Transavia ouvre une nouvelle base à Munich, avec 18 destinations au départ de l’Allemagne, soit la moitié des 36 nouvelles destinations de Transavia.

La stagnation de l’offre d’Air France au profit d’un renforcement de l’offre de Transavia est un sujet sensible au sein du groupe. Emaillé par des incidents – chemise du DRH arraché lors d’une réunion en assemblée extraordinaire le 5 octobre – plus que néfastes pour l’image du groupe, les négociations semblent désormais sur la bonne voie. Après la publication de résultats annuels meilleurs que prévus le 18 février, le groupe a officialisé le 26 février dernier un nouveau plan de départs volontaires concernant 1605 postes. Le nombre de suppression de postes est nettement inférieur à ce qui avait été prévu en décembre dans le cadre du « plan B. » Toutefois, le plan proposé fin février n’est pas définitif. Des négociations sont en cours jusqu’au 29 mars prochain. Cependant, en première lecture, ce plan fait la part belle des suppressions de postes du personnel au sol (suppression de 1405 postes), et 200 suppressions de postes chez les hôtesses et stewards. Chez les pilotes, aucune suppression de poste n’est envisagée. Cette répartition des suppressions fait grincer des dents chez Air France. Le personnel au sol sert une nouvelle fois de variable d’ajustement après avoir payé un lourd tribut avec quelques 9 000 suppressions effectuées depuis 2012 : « le gros de la troupe, c’est quand même toujours le personnel au sol. Les pilotes passent à travers les gouttes une fois de plus » souligne Didier Fauvert, secrétaire général du CGE (CGT).

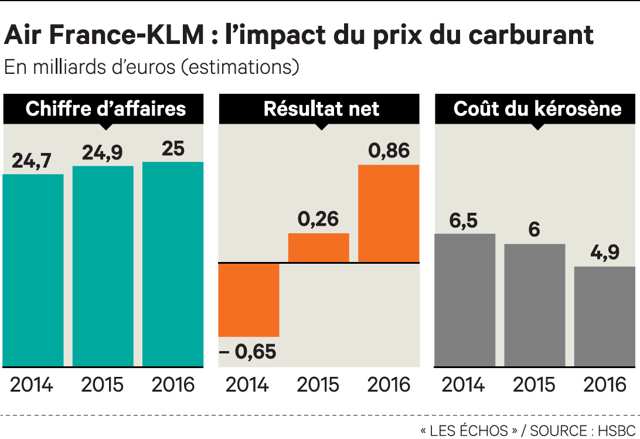

Une des difficultés pour la direction d’Air France sera de convaincre de la nécessité de ce plan de départs volontaires alors que l’entreprise a annoncé des résultats annuels sur l’exercice 2015 dans le vert ; une première en sept ans, avec un bénéfice net de 118 millions d’euros contre une perte de 225 millions d’euros un an plus tôt. Le chiffre d’affaires atteint lui 26,1 milliards d’euros, soit une hausse de 4,6%, mais en recul de 3,2% à données comparables.

La compagnie a en effet souffert des effets négatifs des attentats de novembre de Paris, avec un manque à gagner estimé à 120 millions d’euros. A ce propos, Air France repart en campagne pour faire revenir les touristes étrangers dans la capitale. Un nouveau visuel est ainsi venu enrichir sa saga publicitaire « France is in the air » lancée en 2014.

Le P-DG du groupe Air-France, M. de Juniac, se félicite de ses résultats en « très nette amélioration », justifiant « son positionnement par rapport à ses principaux concurrents européens ». Il ajoute : « La négociation que ce soit chez KLM ou Air France, avec le personnel vise à combler le fossé qui nous sépare avec nos principaux concurrents, et de ce point de vue là, les choses n’ont pas fondamentalement changé. »

Air France fait face à une concurrence féroce de la part des compagnies du Golfe sur son réseau long-courriers et des compagnies low-cost sur le segment du moyen-courrier.

Air France a investit 600 millions d’euros dans la rénovation de sa classe Affaire avec pour enjeu de remonter en gamme dans un univers très concurrentiel. La compagnie française s’était laissée distancer par les compagnies du Golfe et d’Asie, moins chères et plus confortables. Air France contre-attaque sur le terrain du confort (développement d’un nouveau fauteuil première) et du service mais le retard accumulé se paye au prix fort. Reconquérir des clients coûte plus cher qu’entretenir ceux qu’on a sous la main.

La volonté du groupe, à l’image de l’offre proposée par Transavia, est de renforcer son offre moyen-courrier par une réduction de ses coûts. C’est là potentiellement le vrai enjeu d’Air France. La valeur perçue d’un déplacement court ne justifie plus un prix élevé. Les clients plébiscitent les compagnies low-cost comme Easyjet ou Ryanair. Cette tendance risque de s’accélérer d’où une volonté affirmée de la direction de réduire ses coûts. Et la compagnie part de loin. Elle est structurellement déficitaire, la faute à des temps de rotation trop longs, une productivité des machines et des équipages encore trop faibles ainsi que des coûts de main-d’œuvre très supérieurs à ceux de ses concurrents. Air France dépense au moins deux fois plus pour un siège sur un kilomètre face au low-cost.

Enfin, comment ne pas évoquer la baisse du prix du pétrole, et donc du kérosène. Cette baisse des cours joue un rôle considérable dans le retour au vert d’Air France. La facture carburant du groupe a baissé en 2015 de 450 millions d’euros après effet de couverture, et environ 60% des consommations couvertes en début d’année. Sur la base des cours actuels, « la baisse de la facture carburant en 2016 sera encore significative » poursuit M. Riolacci, directeur financier du groupe, ajoutant qu’on « parle d’une baisse de la facture carburant de l’ordre de 2 milliards de dollars en 2016 », insistant toutefois sur les données inconnues telles que l’évolution de l’euro et la pression sur la recette par passager « dans un marché ultra-compétitif dans lequel la croissance de l’offre est supérieure à la croissance de la demande. ».

Le destin d’Air France est entre ses mains. Dans un secteur en forte croissance et où les concurrents sortent leurs griffes, la compagnie reste responsable de ses propres carences. Pourtant, elle dispose de tous les atouts pour réussir : une identité de marque puissante et un savoir-faire sur les court et moyen-courriers indéniable. Les négociations en cours avec les syndicats seront décisives, notamment en vue de lever des capitaux pour financer la croissance de l’entreprise. La communauté financière scrute le ciel à la loupe.

Maintenant et comme à l’accoutumée, passons à la partie qui reste notre spécialité et observons le graphique des cours de cette action pour voir ce que l’avenir pourrait nous réserver techniquement parlant.

Une possible ETE (Epaule-Tête-Epaule)

L’étude du graphique nous pousse à faire une analyse de long-terme puisqu’il s’agit là d’un cas d’école en AT. Ainsi, que pouvons-nous remarquer ?

Si l’on observe les cours depuis le point bas de juin 2012, et ce après le premier rallye jusqu’en janvier 2013, les cours sont entrés dans une phase qui ressemble de très près à la figure de retournement traditionnelle en ETE.

Si l’on peut y définir assez nettement la première épaule (janvier 2013), le sommet de la tête (entre avril et juin 2014) ainsi que la ligne de cou (sur les 5,6 euros), il apparaît un peu plus incertain de savoir si la seconde épaule avait pris place en décembre 2014 ou si elle pourrait s’être prolongée jusqu’à aujourd’hui.

Toute chose étant égale par ailleurs, nous pouvons légitimement poser l’hypothèse d’un retournement baissier imminent ; sentiment conforté par le fait que la ligne de cou n’ait à ce jour toujours pas été enfoncée.

Les cours évoluent donc toujours entre deux niveaux horizontaux situés aux environs des 5,60 euros (ligne de cou) pour le support et 8,90 euros (ligne d’épaules) pour la résistance.

Cette dernière étant actuellement sous pression, il en découle notre analyse prudente sur l’avenir proche de la valeur…

Quelles sont donc les conséquences d’une telle observation ?

Dans le cas où notre scénario s’avèrerait pertinent, nous devrions repartir dans une phase baissière. Très récemment en effet, les cours sont à nouveau venus buter sur les 8,90 euros sans réussir à s’en affranchir.

Notre sentiment baissier est renforcé par une oblique de résistance de long-terme n’ayant pas été dépassée et elle aussi sous pression (voir pointillés bleus).

Si nous préconisons un retour vers la ligne de cou, notre approche reste cependant prudente et nous fixons un premier objectif de cours autour des 7 euros, soit une baisse de 18% par rapport au cours actuel. Notre deuxième objectif quant à lui se situera sur la ligne de cou à 5,6 euros.

Alternativement cependant, le net dépassement de la résistance des 8,9 euros et donc de l’oblique de résistance de long-terme remettrait en question notre scénario. Ainsi, nous plaçons notre point pivot qui servirait également de stop de protection autour des 9,6 euros. Le passage au-dessus de ce niveau impliquerait le cas échéant un retour plus que probable sur les plus-hauts de 2014 autour des 12 euros.

Comment optimiser sa stratégie en jouant ce scénario ?

Il existe de nombreux moyens de jouer les mouvements de hausse ou de baisse en Bourse. Vous le savez désormais très bien, celui sur lequel nous nous sommes spécialisés se tourne vers les turbos, produits dérivés à fort effet de levier, qui s’adaptent extrêmement bien aux principes de l’analyse technique grâce à leur principale caractéristique : à savoir la barrière désactivante. Vous pouvez, à ce sujet, lire ou relire notre « dossier spécial turbos ».

De plus, il existe chez la plupart des émetteurs des turbos permettant d’intervenir sur ce titre phare du SRD. Par ailleurs, sachez que DT Turbo, en étroite collaboration avec les émetteurs en question, a désormais la possibilité d’obtenir des turbos sur commande, avec un délai de 24 heures seulement !

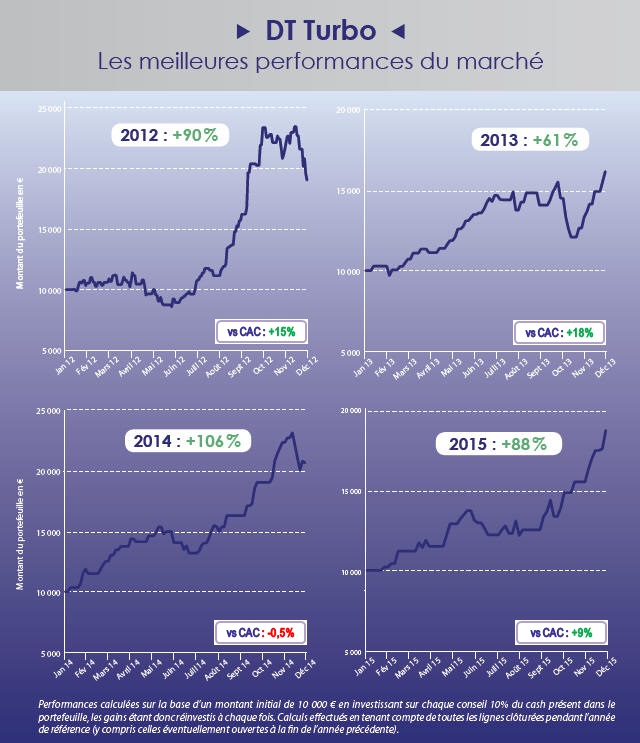

Voici, pour vous convaincre si besoin, le tableau des performances consolidées sur les quatre premières années du service :

Des résultats qui se passent de commentaires !

Nous rappelons d’ailleurs à ce sujet que nous affichons en permanence et en toute transparence ces performances sur la page d’accueil de notre site Dagher Trading.

Aussi, si vous souhaitez profiter de telles recommandations n’hésitez pas à lire notre brochure détaillée remise à jour récemment afin de bien vous renseigner (notamment sur les risques encourus) et, qui sait par la suite, à nous rejoindre en cliquant ici.

A bon entendeur…

Marc Dagher, avec l’aide de Jean-Christophe Cabiron

Suivez-nous sur Twitter : @daghertrading