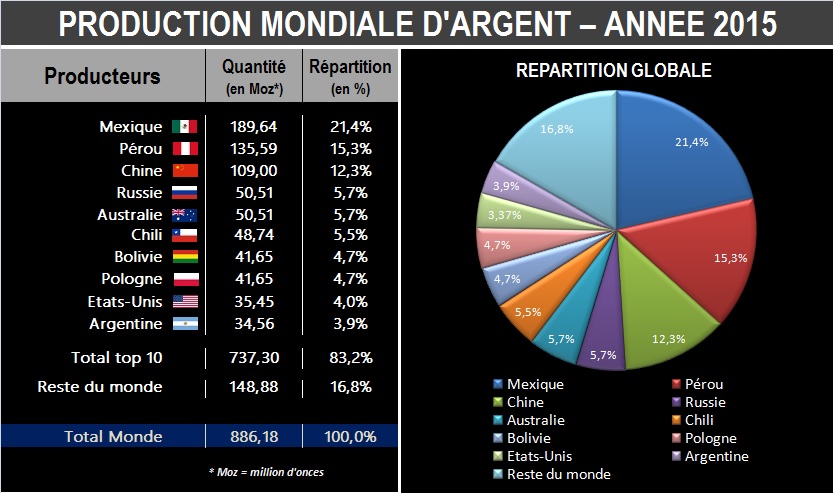

Alors que l’industrie de l’exploitation minière de l’argent a connu une légère augmentation de la productivité au cours des deux dernières années, en 2016, elle est tombée au plus bas jamais atteint. Les trois plus gros producteurs mondiaux sont la Chine, l’Australie, et la Russie, mais les plus grandes mines du Monde se trouvent en Ouzbékistan (Muruntau), en Indonésie (Grasberg), et en République Dominicaine (Pueblo Viejo). L’extraction minière d’argent chute pour la première fois depuis 14 ans. On peut imputer la faute au zinc et au plomb. Plus des deux tiers des tonnages d’argent ne sont qu’une coproduction d’autres métaux, zinc, plomb et cuivre. La fermeture en particulier de grands gisements de zinc, l’an dernier, a fatalement diminué les quantités d’argent associées.

L’augmentation du rendement moyen de l’industrie minière de l’argent en 2014 est attribuable à l’ajout de Tahoe Resources et de son high-Graft Escobal Silver. Le rendement moyen de Tahoe Escobal Silver Mine en 2014 était d’une étonnante 16,3 once par tonne (la 3ème plus grande mine d’argent au monde). Non seulement Escobal Mine a bénéficié de l’un des plus hauts rendements au monde, mais elle a aussi produit plus de 20 millions d’onces (Moz) en 2014. Ainsi, l’ajout de Tahoe au Top Silver Miners a poussé le rendement moyen à 7,8 onces/t en 2014 contre 7,6 onces/t en 2013. La production d’argent du groupe a augmenté au cours des deux dernières années, passant de 138 Moz en 2014 à 158 Moz l’année dernière. Cette augmentation est majoritairement due à la montée en puissance de la mine Saucito de Fresnillo.

Même si les sept meilleures compagnies minières argentifères ont augmenté leur production à 158 Moz en 2016, la quantité de minerai qu’elles ont traitée a également atteint un niveau record. Par exemple, ces sociétés minières ont traité 21,3 millions de tonnes de minerai en 2016 contre 19,9 millions de tonnes en 2015. En outre, les meilleures mines d’argent n’ont traité que 9,4 millions de tonnes de minerai en 2005 pour produire 123 Moz d’argent, soit 13 onces/T. La baisse du rendement moyen dans l’industrie minière de l’argent semble être négligée par la majorité des analystes. Comme on peut le voir dans le tableau ci-dessus, le rendement moyen des principales mines d’argent est passé de 13 onces/t en 2005 à 7,4 onces/t en 2016. Soit une baisse de 43% en seulement 12 ans. Le rendement moyen en argent de Tahoe Escobal Mine continuera de baisser au cours des 10 prochaines années. Ainsi, l’industrie mondiale de l’extraction d’argent continuera de traiter plus de minerai pour produire autant ou moins d’argent à l’avenir. Alors que le coût de l’énergie a diminué au cours des dernières années, la baisse de la productivité des mines maintiendra la pression sur l’industrie minière de l’argent.

Alors que les marchés boursiers n’ont pas montré grand-chose avant les élections, les projecteurs se sont tournés vers les métaux précieux. Le métal précieux le plus évident est, bien sûr, l’or, qui a plutôt bien augmenté pour passer au-dessus des positions antérieures. Mais certains ont souligné la façon dont les prix de l’argent suivent l’or avec dynamisme, à la manière d’un objet dans l’espace utilisant la gravité d’un objet plus grand pour augmenter sa vitesse. Le ratio or/argent a toujours été un bon indicateur du potentiel de l’argent. Si l’argent sous-performe ce ratio actuellement, comme ce fut le cas au cours des dernières années, il indique une dynamique haussière qui devrait faire décoller le métal gris. Nous avons observé plusieurs signes ces derniers temps; l’argent a passé le seuil des 17,5 dollars et a même atteint 17,6 dollars l’once Troy. Une des raisons pour lesquelles l’argent peut constituer un choix attrayant pour les investisseurs, c’est qu’il représente souvent l’opportunité d’obtenir des rendements intéressants, en termes de pourcentages. Bien que de nombreux investisseurs afflueront vers l’or dans la plupart des cas, l’investisseur malin se penchera aussi sur l’argent.

L’argent est actuellement sous-évalué par rapport à l’or mais, par rapport au marché boursier, la différence est encore plus prononcée. Ceux qui pensent que les actions sont surévaluées et qui ne sont pas entièrement satisfait par le prix de l’or pourraient voir l’argent comme une excellente alternative. Cela pourrait potentiellement conduire à une plus forte demande d’argent si l’ensemble du marché des métaux précieux commençait à augmenter. Il règne un certain optimisme sur le marché de l’argent en ce moment. Ceux qui sont déjà présent dans l’argent trouveront les gains de ces dernières semaines encourageants. La vraie question est de savoir combien de temps cela va durer.

Pour ceux qui ont trop regardé l’or comme couverture contre les actions, l’argent peut être une alternative réconfortante: il offre une exposition aux métaux précieux tout en ayant un énorme potentiel haussier. Il y a beaucoup de volatilité dans l’argent, bien sûr, mais un portefeuille diversifié peut facilement supporter cette volatilité. L’argent devrait continuer à monter tranquillement ces prochaines semaines. Que ce soit le cas ou non, il s’agit d’une opportunité d’achat avant qu’un marché haussier ne se manifeste. Mais pour l’instant, un fort degré d’optimisme souffle sur le prix de l’argent.

Les prix de l’argent ont commencé 2017 sur une note positive, avec une hausse de presque 9% depuis le début de l’année. La solidité des prix de l’argent s’explique en grande partie par l’amélioration du sentiment chez les investisseurs institutionnels. L’évolution des attentes à l’égard des taux d’intérêt américains et la prolifération des taux directeurs négatifs dans les principales devises ont ravivé l’intérêt des investisseurs institutionnels pour les métaux précieux. Parallèlement, on observe une nette amélioration dans l’utilisation industrielle d’argent, menée par le photovoltaïque, qui a atteint un record l’année dernière. Ces facteurs ont alimenté les flux d’investissement dans les contrats à terme sur l’argent, les options, produits négociés en Bourse et les produits de gré à gré.

Même si les anticipations d’une hausse des taux de la Fed en ce début d’année ont exercé une pression à la vente sur les métaux précieux, l’annonce de la hausse des taux et les commentaires conciliants de la Fed ont fait monter les prix de l’argent. La hausse des prix de l’argent en 2017 fait suite à une année 2016 impressionnante, qui a vu une hausse de 9% de sa moyenne annuelle, sa première hausse annuelle en cinq ans. Concernant l’investissement physique, les ventes de lingots et de pièces d’argent en 2016 ont chuté par rapport à l’année record 2015. La principale raison est un ralentissement de la demande aux États-Unis et en Inde, les deux principaux marchés mondiaux, selon Metals Focus. Cela reflète en partie une saturation du marché après plusieurs années de forte demande. Le redressement des prix signifie également que la chasse aux bonnes affaires n’a pas eu lieu en 2016, contrairement à 2015. « Nous nous attendons à ce que les facteurs qui ont stimulé les investissements institutionnels pendant la majeure partie de l’année 2016, et qui se sont poursuivis lors des premiers mois de 2017, perdureront pour le reste de l’année », a déclaré Michael DiRienzo, directeur exécutif de l’Institut Silver.

La pression reste plutôt baissière…

Que voit-on sur le graphique ci-dessus pris sur ces sept dernières années ?

Depuis avril 2011, les prix de l’once d’argent ont connu une longue période de correction marquée par des phases de temporisation en triangle successives, et bien capée par une oblique de résistance descendante très nette qu’on peut facilement voir en bleu foncé ci-dessus.

Début 2016, alors que les marchés actions s’effondraient littéralement, l’argent (valeur refuge à l’instar de son grand frère l’or) a entamé un rebond conséquent, s’affranchissant alors de son oblique baissière, et permettant à l’once de regagner plus de 50%.

C’est en revanche à partir de l’été 2016 que les cours ont à nouveau faibli, pour être désormais et depuis cette année 2017 au sein d’un drapeau quasi horizontal.

Pronostic & stratégie

Si l’on s’attache à la configuration globale, et à l’évolution des cours depuis le sommet de juillet 2016, on privilégiera plutôt la baisse. Aussi, la franche cassure du seuil de support du drapeau (située vers les 16 dollars) induirait un potentiel de baisse conséquent en direction de l’objectif en swing-move situé sur les 14 dollars, voire bien plus bas en extension.

Alternativement, seul le net dépassement de la borne supérieure dudit drapeau (située vers les 19 dollars) remettrait véritablement en cause l’hypothèse baissière, et une poursuite de la hausse initiée en janvier 2016 sera envisagée en direction des 21, puis jusqu’aux 24 dollars en extension.

Comment optimiser sa stratégie en profitant de cette analyse ?

Il existe de nombreux moyens de jouer les mouvements de hausse ou de baisse en Bourse. Vous le savez désormais très bien, celui sur lequel nous nous sommes spécialisés se tourne vers les turbos, produits dérivés à fort effet de levier, qui s’adaptent extrêmement bien aux principes de l’analyse technique grâce à leur principale caractéristique : à savoir la barrière désactivante. Vous pouvez, à ce sujet, lire ou relire notre « dossier spécial turbos ».

De plus, il existe chez la plupart émetteurs des turbos permettant d’intervenir sur la variation de cette matière première populaire. Par ailleurs, sachez que DT Turbo, en étroite collaboration avec les émetteurs en question, a désormais la possibilité d’obtenir des turbos sur commande, avec un délai de 24 heures seulement !

Voici, pour vous convaincre si besoin, le tableau des performances consolidées à la fin de ce premier trimestre 2017 du service :

Des résultats qui se passent de commentaires !

Nous rappelons d’ailleurs à ce sujet que nous affichons en permanence et en toute transparence ces performances sur la page d’accueil de notre site Dagher Trading.

Aussi, si vous souhaitez profiter de telles recommandations n’hésitez pas à lire notre brochure détaillée afin de bien vous renseigner (notamment sur les risques encourus) et, qui sait par la suite, à nous rejoindre en cliquant ici.

A bon entendeur…

Marc Dagher, avec l’aide de Benjamin Brothier