Le principal indice de la bourse de Tokyo se montre plus timoré en cette fin d’année 2016. Les incertitudes causées par les élections américaines, et des annonces de la banque centrale du Japon qui tempèrent les attentes de croissance économique, sont autant de freins qui empêchent le Nikkei de retrouver ses niveaux d’antan. Vers la fin des années 1980, les cours du Nikkei venaient côtoyer les 40.000 points. On le retrouve aujourd’hui autour des 16.905 points, suite à une longue période de déflation qui dure maintenant depuis le début du nouveau millénaire.

Après ces quinze années de déflation, la BoJ (Banque Centrale du Japon) s’est fixé des objectifs plus optimistes pour l’avenir. Avec la présentation de son dernier relevé de comptes, le bilan du volume d’obligations japonaises s’approchait du niveau impressionnant des 400.000 milliards de yens, ce qui équivaut à 3,465 milliards d’euros. A titre comparatif, la Réserve fédérale américaine ne possède que 2.463 milliards de dollars, soit 2.241 milliards d’euros, en bons du Trésor américain.

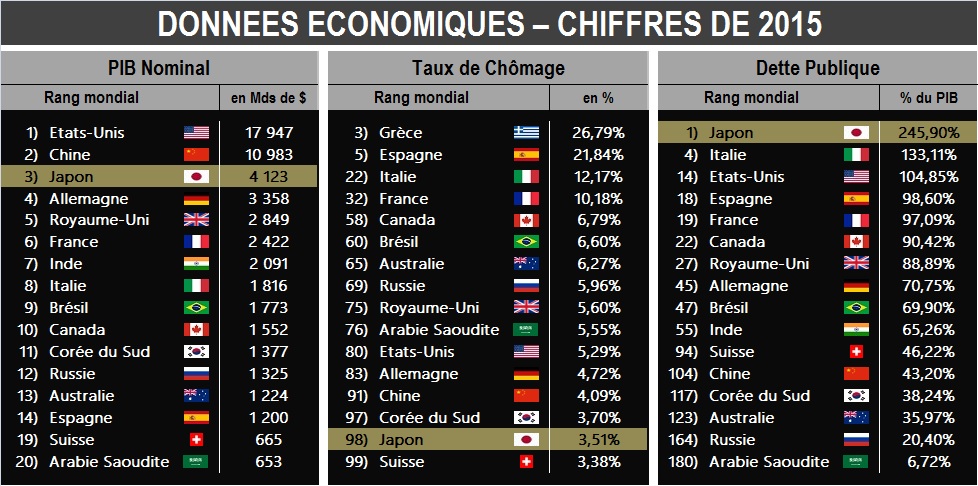

Il y a trois ans et demi, le Premier ministre Japonais et le patron de sa banque centrale avaient annoncé leur plan pour relancer l’économie de l’archipel. Alors que les pays européens ne pensaient qu’à l’austérité, Tokyo augmentait le déficit budgétaire (à 9% du PIB, avec une dette publique de plus de 200% du PIB) tout en accélérant le plan de rachat de la dette publique par la banque centrale, à 10% du PIB par an pour relancer l’économie et sortir de la déflation. Shinzo Abe montrait à l’Europe qui mettait en place une camisole budgétaire, à un Royaume-Uni embarqué dans un programme de coupes sombres budgétaires, et à des Etats-Unis où les Républicains tentaient de faire de même, qu’une autre voie économique était possible, que l’austérité n’est pas obligatoire.

Il convient par ailleurs de modérer la période de crise qu’a traversé le Japon car la baisse de la population camoufle une évolution économique finalement pas moins bonne que celles des autres pays occidentaux, avec une croissance par habitant meilleure que les Etats-Unis et les Les résultats sont là : la déflation a été vaincue, les prix ayant progressé de 2,5 points en trois ans et demi. Mieux, la population active augmente malgré la chute de la population. Et après la reprise de la rentabilité des entreprises, le gouvernement dit vouloir pousser les salaires à la hausse.

En ce début novembre, Haruhiko Kuroda, gouverneur de la BoJ, a annoncé qu’ils continueraient d’acheter de la dette publique, un programme qui dure depuis 2013 : « Nous allons poursuivre les ajustements nécessaires pour maintenir une dynamique permettant d’atteindre notre objectif d’une hausse des prix à 2 % ». C’était après sa nomination en 2013, que Haruhiko Kuroda avait mis en place ce programme visant à retourner la déflation qui gangrenait le pays depuis le début des années 2000. L’objectif de 2% d’inflation vient lui aussi d’être reporté jusqu’en 2019.

Un léger rebond de l’inflation est attendu en 2017. A cause de la légère hausse des prix de l’énergie, les analystes ne croient plus aux projections de la banque centrale. Ils sont convaincus que la BoJ a compris qu’ils avaient échoué mais s’obstinent à parler d’un objectif à 2% pour ne pas effrayer les investisseurs. Si la banque centrale japonaise donne trop le sentiment qu’elle renonce à une politique monétaire accommodante, le yen bondirait, ce qui serait très défavorable aux entreprises exportatrices.

Les prix à la consommation au Japon ont reculé en septembre pour le septième mois consécutif, ce qui va dans la lignée des annonces de la Banque du Japon. Les dépenses des ménages ont également diminué pour le septième mois d’affilée, baisse qui souligne la faiblesse de la consommation. Le mois de septembre a en revanche enregistré un léger rebond de l’emploi. Cette baisse des prix à la consommation, qui était attendue, s’ajoute à une série de statistiques pessimistes susceptibles d’inciter la Banque du Japon à maintenir son programme d’assouplissement.

Dans un contexte de faiblesse de la consommation et alors qu’un yen fort pèse sur les prix, la banque centrale du pays du soleil-levant pourrait abaisser sa cible d’inflation pour le prochain exercice fiscal à l’issue de sa réunion la semaine prochaine, et repousser les délais fixés pour atteindre son objectif. Ces nouvelles ne sont pas encourageantes pour le Nikkei, qui est dans une période de stagnation sur plusieurs mois. C’est un sérieux coup de mou pour les « Abenomics » de Shinzo Abe qui avaient tenté de relancer l’économie du pays après les élections de 2013.

Qu’en est-il maintenant de l’état des lieux graphiques ? Que peut nous dire l’analyse technique après cet état des lieux fondamental ? C’est ce que nous allons regarder dès maintenant…

Entre deux eaux…

Que voit-on donc d’assez révélateur sur ce graphique de moyen terme, pris depuis les points bas d’octobre 2008 et mars 2009 ? On voit assez nettement que les cours sont au cœur d’une phase de hausse traditionnelle en cinq temps (annotés en gris ci-dessus) dont il devrait manquer la grande vague V. Nous serions en effet en pleine vague IV, mais tout reste encore à confirmer…

Dans cette attente, essayons de décortiquer un peu ces mouvements afin de conforter notre hypothèse par des détails techniques révélateurs :

- Après un double bottom sur les 7.000 points entre les mois d’octobre 2008 et mars 2009, l’indice a dessiné une grande vague I qui lui a fait reprendre environ 4.000 points, soit 57%, pour atterrir dans la zone des 11.000 points début 2010.

- Puis, et durant quasiment deux ans, les cours ont stagné, sans véritable tendance, au sein d’une large phase de temporisation en vague II qui les a ramené juste au-dessus du seuil des 8.000 points en novembre 2011.

- Dès lors, l’indice nippon est entré dans une très forte phase ascendante qui lui a permis de reprendre plus de 150% pour arriver jusqu’au seuil des 21.000 points : la fameuse vague III, elle-même sous-découpée en cinq autres temps de cycle inférieur (annotés en bleu ciel ci-dessus) et respectant scrupuleusement la théorie elliottiste, avec une vague (iii) très impulsive, une vague (ii) qui a retracé la quasi-totalité de la petite vague (i) avec du coup une vague (iv) plus étendue, plus agressive et sous forme de triangle (annoté abcde en rose ci-dessus) et, enfin, une vague (v) qui s’est terminée en double top à l’été 2015.

- Depuis août 2015, les cours du Nikkei sont entrés dans une nouvelle phase de temporisation, la fameuse grande vague IV donc, trouvant un palier de soutien clef autour des 15.000 points, et restant pour le moment en 2016 sous le joug de la barre des 17.600 points.

La question qui se pose désormais est donc de savoir ce qu’il peut advenir de cette vague IV : est-elle bientôt terminée, ou bien n’est-on encore que dans la vague (a) de cycle inférieur de ladite grande vague IV ?

Pronostic & stratégie

Au regard de la faiblesse actuelle, il semble techniquement plus propre d’envisager un prolongement de la vague IV actuelle. Ainsi, le moindre passage sous les 16.300 points induirait une accélération de la correction avec un premier 15.000 points. Par la suite, la rupture de ce seuil clé engendrerait un objectif en swing-move – projection de 100% de la vague (a) – vers le niveau des 12.450 points précisément. Cette hypothèse restera privilégiée tant qu’on restera sous les 18.000 points.

Alternativement en revanche, le dépassement des 18.000 points conduirait à un nouveau test des fameux 21.000 points en amont d’une reprise de la hausse en vague V avec un objectif pouvant aller jusqu’au seuil des 30.000 points.

Comment optimiser sa stratégie en jouant ce scénario ?

Il existe de nombreux moyens de jouer les mouvements de hausse ou de baisse en Bourse. Vous le savez désormais très bien, celui sur lequel nous nous sommes spécialisés se tourne vers les turbos, produits dérivés à fort effet de levier, qui s’adaptent extrêmement bien aux principes de l’analyse technique grâce à leur principale caractéristique : à savoir la barrière désactivante. Vous pouvez, à ce sujet, lire ou relire notre « dossier spécial turbos ».

De plus, il existe chez certains émetteurs des turbos permettant d’intervenir sur la variation de cet indice international japonais. Par ailleurs, sachez que DT Turbo, en étroite collaboration avec les émetteurs en question, a désormais la possibilité d’obtenir des turbos sur commande, avec un délai de 24 heures seulement !

Voici, pour vous convaincre si besoin, le tableau des performances consolidées au 31 octobre 2016 du service :

Des résultats qui se passent de commentaires !

Nous rappelons d’ailleurs à ce sujet que nous affichons en permanence et en toute transparence ces performances sur la page d’accueil de notre site Dagher Trading.

Aussi, si vous souhaitez profiter de telles recommandations n’hésitez pas à lire notre brochure détaillée afin de bien vous renseigner (notamment sur les risques encourus) et, qui sait par la suite, à nous rejoindre en cliquant ici.

A bon entendeur…

Marc Dagher, avec l’aide de Benjamin Brothier