Le groupe PSA est un constructeur automobile français qui exploite les marques Peugeot, Citroën, DS, Opel et Vauxhall. PSA Peugeot Citroën est devenu Groupe PSA le 5 avril 2016. En 2016, l’entreprise occupe le 1er rang du secteur automobile en France, avec 27,74% de parts de marché (30,12% en 2012) pour les marques Peugeot, Citroën et DS. En Europe, le Groupe PSA occupe la 3ème place en terme de parts de marché avec 9,78%. Au niveau mondial, le groupe était le 10ème constructeur automobile en 2014. En 2014, le Groupe a vendu 2 938 372 véhicules, en croissance de +4,3 %. La technologie PSA Hybrid place PSA au deuxième rang des ventes de voitures hybrides en Europe. Misant sur sa production en France, PSA est la troisième entreprise exportatrice de France et a apporté 4,721 milliards d’euros (+5,3 %) toutes activités industrielles confondues à la balance commerciale française en 2014. Au 31 décembre 2015, l’entreprise chinoise Dongfeng, l’Etat français, et la famille Peugeot détiennent chacun 13,68 % des actions.

PSA et GM (General Motors) ont officialisé, début mars, l’acquisition de la filiale européenne de l’entreprise américaine par le constructeur français, donnant naissance au deuxième plus grand groupe automobile du Vieux Continent. L’achat coûtera 1,3 milliard d’euros à PSA. Mis à part le rachat des marques Opel et Vauxhall, qu’ils espèrent faire revenir dans le vert d’ici à 2020, PSA va reprendre conjointement avec la banque française BNP Paribas la filiale financière de GM Europe pour 900 millions d’euros. Cette officialisation survient trois semaines après la révélation surprise de son intérêt pour Opel, boulet financier de GM depuis des années. Peu de détails ont filtré jusqu’ici sur les termes de l’accord, conclu à l’issue de négociations « rondement menées » et avalisées vendredi dernier (NB : le 3 mars 2017) par le conseil de surveillance de PSA, selon une source proche du dossier.

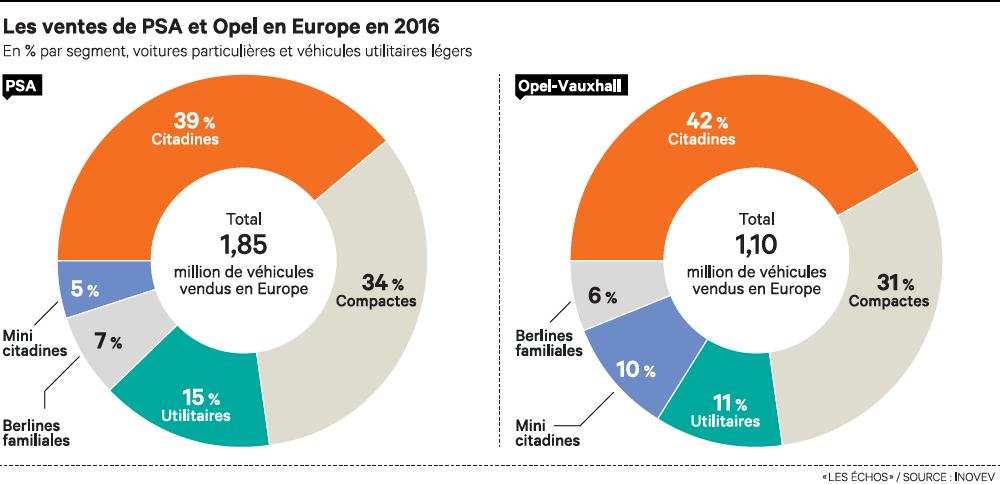

Une fois l’opération bouclée, ce qui pourrait prendre des mois, PSA va augmenter son périmètre d’un tiers, ajoutant 1,2 million d’unités annuelles d’Opel (et Vauxhall au Royaume-Uni) aux 3,15 millions qu’il a immatriculées en 2016. Un « champion européen de l’automobile », comme l’a espéré Carlos Tavares. En tout cas, le deuxième groupe européen du secteur derrière Volkswagen et devant Renault. Il s’agit d’un pas vers la « taille critique », notion essentielle dans une industrie automobile gourmande en capitaux, sur fond de resserrement des normes et d’explosion des budgets de recherche & développement.

Le groupe PSA nouvelle formule fera encore figure de poids moyen chez les grands constructeurs généralistes, face à Volkswagen, GM, Toyota et Renault-Nissan, qui ont tous commercialisé environ 10 millions de véhicules en 2016. PSA va aussi passer de quelques 95.000 employés à 130.000 et récupérer des usines au Royaume-Uni, en Allemagne, en Pologne, en Hongrie et en Espagne. Mais les « synergies » promises par M. Tavares pour remettre Opel et Vauxhall à flot suscitent déjà des inquiétudes des syndicats sur la pérennité d’une partie des emplois. La division européenne de GM est en déficit chronique, ayant encore perdu 257 millions de dollars l’année dernière. Sur seize ans, la facture s’élève à 15 milliards de dollars pour le colosse de Detroit. Mais Carlos Tavares s’est voulu rassurant, affirmant qu’il ne serait pas nécessaire de fermer des usines Opel.

PSA a publié des résultats début mars relatant un bénéfice net en hausse de 79% pour l’exercice budgétaire 2016, à 2,15 milliards d’euros, améliorant sa rentabilité sur fond d’une baisse du chiffre d’affaires due à des effets de périmètre et de changes. Le groupe automobile français a légèrement revu à la hausse ses objectifs financiers à moyen terme, visant désormais une marge opérationnelle supérieure à 4,5% pour sa division automobile sur la période 2016-2018, contre 4% auparavant. Cet objectif a déjà été dépassé l’année dernière, atteignant 6% contre 5% en 2015. PSA a toujours pour but une marge de 6% à horizon 2021. Fort de cette rentabilité retrouvée, PSA va distribuer à ses actionnaires, parmi lesquels l’Etat français, un dividende pour la première fois depuis 2011, a-t-il précisé dans un communiqué. Il s’établira à 0,48 euro par action.

Côté chiffre d’affaires, le géant de l’automobile français ambitionne toujours une hausse de 10% à taux de changes constants entre 2015 et 2018, et 15% supplémentaires d’ici à 2021, aux termes de son plan stratégique publié début avril 2016. L’année dernière, le chiffre d’affaires a toutefois reculé, passant de 56,3 à 54 milliards d’euros, soit un repli de 4,1% qui s’explique en grande partie par une cession de l’activité “pare-chocs” de l’équipementier Faurecia, effective début août 2016. Hors cette cession, l’activité recule de 1,2%, pénalisée par de forts effets de change: à taux de changes constants, elle progresserait de 2,1%, a fait valoir l’entreprise dont les ventes de véhicules ont progressé de 5,8% l’année dernière, à 3,15 millions d’unités. Ce dernier chiffre, dévoilé dès janvier, cache toutefois des situations contrastées. Sa progression est due à la réintégration des ventes en Iran dans la foulée de la reprise des activités de Peugeot dans ce pays après la levée de sanctions économiques. Hors Iran, les ventes unitaires ont baissé de 2%, plombées par la situation en Chine (-16%) et malgré une tenue correcte de la tendance sur le premier marché de PSA, l’Europe (+3,6%).

Reprise haussière ou résistance tenace ?

Que voit-on sur le graphique ci-dessus sur les dix dernières années ?

Si l’on considère la dernière décennie, le cours de Peugeot a été très volatile, enregistrant ainsi des variations de grande amplitude.

- C’est entre juillet 2007 et décembre 2008 que le cours de PSA avait connu une première période de forte baisse. L’action avait souffert de la crise économique globale suite au scandale des subprimes et était passée de presque 40 euros sous les 10 euros, soit une dégringolade de près de 75% !

- S’ensuivit une période de consolidation légèrement haussière. Le titre semblait se redresser après la fameuse crise. Entré dans un biseau dès décembre 2008, l’action s’est ensuite vue monter inlassablement jusqu’en janvier puis juillet 2011 ou elle a buté à plusieurs reprises contre la résistance clé des 20,30 euros.

- Puis, le cours de Peugeot a connu sa plus forte chute sur la décennie observée. L’amplitude du mouvement baissier suite à la crise économique a été répliquée (phénomène typique de swing-move) et l’action avait atteint des plus-bas en novembre 2012. Une cession des activités en coopération avec Fiat et des suppressions de postes avaient notamment été à l’origine de ce phénomène baissier.

- C’est lors de novembre 2012 que la marque au lion a repris du poil de la bête. Une oblique haussière est venue se positionner sous le cours et a porté l’action jusqu’à atteindre une nouvelle fois la résistance clé des 20,30 euros en mai 2015.

Cette période de fluctuation a d’abord vu la crise économique influer sur son prix avant de timidement remonter la pente sur 3 ans. Des performances en berne ont cependant poussé les cours à atteindre des niveaux très faibles. Depuis 2012 néanmoins, la tendance haussière semble avoir bien repris ses droits.

L’année 2016 aura marqué une césure dans l’inexorable ascension de Peugeot depuis les plus-bas de novembre 2012. Une phase de consolidation s’est enclenchée au sein d’un triangle assez net avec comme borne supérieure une oblique baissière testée à maintes reprises pendant l’année, et comme borne inférieure un overlap datant de novembre 2014. Reste à savoir désormais à quel moment les cours vont-ils s’affranchir de la forte zone de résistance située autour des 20 euros.

On a donc pu, dans un premier temps, établir une sorte d’état des lieux technique de la situation sur les cours du groupe PSA…

Pronostic & stratégie

Depuis le début de l’année, PSA a repris un mouvement haussier à la sortie d’un triangle qui s’est formé à cheval sur 2015 et 2016. La courbe s’approche tranquillement de la résistance clé des 20,30 euros dont le dépassement ou non déterminera avec plus de certitudes sinon l’avenir du cours, du moins le timing de maintien de la tendance haussière avérée.

Aussi, tant que cette balise des 20,30 euros n’est pas nettement dépassée, nous resterons prudents avec une possibilité de temporisation, sinon de forte correction, en direction du premier support clé autour des 14 euros.

Alternativement cependant, le net passage au-dessus des 20,30 euros induirait une possibilité d’accélération plus conséquente en direction du premier objectif situé sur les 26,50 euros, puis jusqu’à la zone des 40 euros en extension.

Comment optimiser sa stratégie en jouant ce scénario ?

Il existe de nombreux moyens de jouer les mouvements de hausse ou de baisse en Bourse. Vous le savez désormais très bien, celui sur lequel nous nous sommes spécialisés se tourne vers les turbos, produits dérivés à fort effet de levier, qui s’adaptent extrêmement bien aux principes de l’analyse technique grâce à leur principale caractéristique : à savoir la barrière désactivante. Vous pouvez, à ce sujet, lire ou relire notre « dossier spécial turbos ».

De plus, il existe chez la plupart émetteurs des turbos permettant d’intervenir sur la variation de cette valeur phare du Cac 40. Par ailleurs, sachez que DT Turbo, en étroite collaboration avec les émetteurs en question, a désormais la possibilité d’obtenir des turbos sur commande, avec un délai de 24 heures seulement !

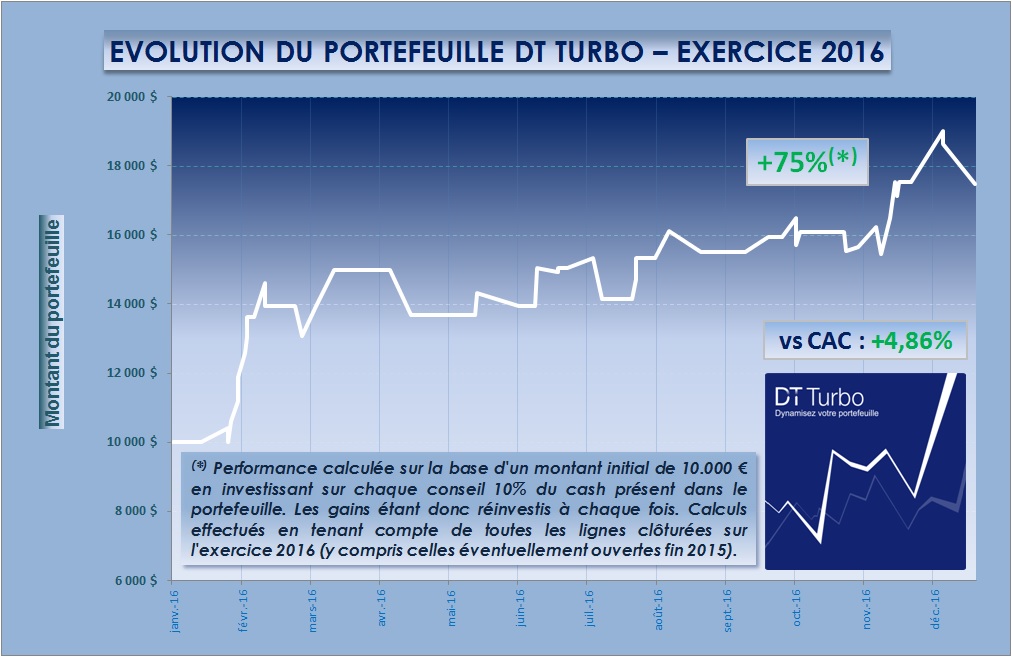

Voici, pour vous convaincre si besoin, le tableau des performances consolidées sur l’exercice 2016 du service :

Des résultats qui se passent de commentaires !

Nous rappelons d’ailleurs à ce sujet que nous affichons en permanence et en toute transparence ces performances sur la page d’accueil de notre site Dagher Trading.

Aussi, si vous souhaitez profiter de telles recommandations n’hésitez pas à lire notre brochure détaillée afin de bien vous renseigner (notamment sur les risques encourus) et, qui sait par la suite, à nous rejoindre en cliquant ici.

A bon entendeur…

Marc Dagher, avec l’aide de Benjamin Brothier