L’agenda se poursuit pour Euro Disney, l’exploitant de Disneyland Paris. Afin d’améliorer sa situation de trésorerie, réduire sa dette et augmenter sa liquidité, les actionnaires ont validé le 13 janvier dernier un vaste plan de recapitalisation d’un milliard d’euro. La situation devenait en effet difficile pour ce qui reste au demeurant la première destination touristique d’Europe. En 23 ans d’activité en effet, le parc ne compte que 7 années bénéficiaires et pâtit également d’une baisse des fréquentations remarquées depuis l’affaiblissement économique de la zone euro. Décryptage.

Les raisons de ces difficultés répétées sont principalement les suivantes : d’abord et surtout, une situation globale de crise qui, naturellement, amène les foyers à réduire leurs dépenses, en commençant donc par les loisirs (jugés dans de tels contextes comme « dépenses inutiles ») ; ensuite, le parc Disneyland Paris souffre de son statut de géant à l’américaine, privilégiant donc du qualitatif « sensationnel », et lui imposant des coûts d’infrastructure (i.e. attractions, etc.) au moins 10 fois plus élevés que ceux de ses premiers concurrents ; par ailleurs, on ne peut totalement détacher les résultats des parcs d’attractions en général des conditions météorologiques qui n’ont pas été véritablement propices (on se souvient notamment de certains étés très mitigés, voire catastrophiques) ; enfin, dans la suite logique d’une politique qualitative, le ticket moyen pour un séjour au parc de Marne-la-Vallée reste en général sensiblement plus élevé que ceux de la concurrence. On notera cependant que ce dernier point, s’il peut diminuer le nombre de visiteurs en période de crise, n’atténue pas pour autant le CA réalisé, puisque Euro Disney joue sur cet aspect qualitatif (voir paragraphes suivants).

Après des résultats sur l’exercice 2014 plutôt décevants, les perspectives semblent s’améliorer et le titre pourrait enfin voir un rebond tant attendu se produire. En effet, une nouvelle stratégie ainsi qu’une très forte recapitalisation d’environ 1 milliard d’euros sont les fers de lance de l’avenir du parc européen.

Au sujet du changement de stratégie, le groupe va axer davantage sur la qualité que sur la quantité, ainsi, palier à un nombre de visiteurs trop faible par un ticket moyen de dépense par visiteur plus conséquent. On notera également l’effort important de développement et de rénovation de la branche hôtellerie qui avait quelque peu décliné elle aussi.

Au sujet de la recapitalisation, il s’agit d’une part de l’apport de 420 millions d’euros appuyé par The Walt Disney Company et, d’autre part, de 600 millions d’euros de créances qui seront converties en actions afin de réduire la dette de 1,7 à moins d’un milliard d’euros. Euro Disney va, de plus, bénéficier d’un report de remboursement du gros de sa dette jusqu’en 2024.

Concrètement, depuis le 19 janvier 2015, les actionnaires ont pu choisir de souscrire à leur DPS (Droit Préférentiel de Souscription) coté sur le marché séparément de l’action jusqu’au 06 février leur donnant droit pour chaque action détenue à une possibilité d’achat de 9 actions supplémentaires au prix de 1 euro. Le DPS cote au jour de sa fermeture à hauteur de 2,10 euros. Le même jour (06 février), on apprend qu’Invesco Ltd retire son investissement, sans pour autant lâcher totalement les rênes du groupe ; par ailleurs, deux filiales de la maison mère annonceront leurs augmentations de capital chez Euro Disney fin de ce mois de février. Enfin, en mars-avril le leader mondial du divertissement annoncera une offre publique d’achat (rendue obligatoire par l’AMF) pour le tarif de 1,25 euro l’action avant de proposer un mécanisme anti-dilutif aux actionnaires vers mai-juin.

Alors que toutes les mesures sont prises pour assurer la stabilité du placement des actionnaires, cette opération incite la compagnie à augmenter le montant investi pour leur permettre de conserver leur placement initial. Ce transfert de la dette sur les actionnaires tend les relations entre les petits porteurs et la firme qui déploie des efforts de communication efficace et qui s’assure en parallèle du soutien de ses deux principaux actionnaires : The Walt Disney Company (qui détiendra selon les estimations 82% des parts contre 40% auparavant) et le prince Saoudien Al-Walid (détenteur de 10% des parts) qui pourrait lui aussi soutenir cette opération. Reste à savoir ce qu’il restera du processus anti-dilutif.

Enfin pour ce qui est de la rentabilité annoncée du site à moyen ou long terme on remarque que l’activité fut bénéficiaire les années où The Walt Disney Company réduisait son taux de royalties et commissions (actuellement à 10%) demandées à Euro Disney. Ce seuil affaiblit, au côté des marges financières, le site qui ne bénéficie pas des marges de manœuvre de ses acolytes comme Tokyo Disneyland (7%) alors que d’autres parcs comme Legoland à Londres ne redistribuent que 2% de leur chiffre d’affaires à sa maison mère Merlin Entertainments. Il semblerait cependant que les choses soient réellement en train de changer et dans le bon sens pour la société exploitant le parc Disneyland Paris, et que, dans la mouvance de la nouvelle attraction, Ratatouille, les jours meilleurs soient enfin en ligne de mire au bout de ce désormais trop long tunnel.

Maintenant, et comme à l’accoutumée, passons à la partie qui reste notre spécialité et observons le graphique des cours de cette action en déclin pour voir ce que l’avenir pourrait nous réserver techniquement parlant…

Un graphique en eaux troubles…

Que voit-on sur cette vue d’ensemble de long terme de l’évolution des cours du titre Euro Disney depuis sa création en 1992 ?

- On voit tout d’abord que, depuis son lancement en 1992, l’action n’a cessé de décroître, allant jusqu’à perdre 99% de sa valeur !

- On voit ensuite que, depuis le sommet de mars 1992, les cours sont sous la pression d’une oblique de résistance baissière qui a contenu les espoirs de rebond à plusieurs reprises (voir les flèches rouges ci-dessus).

- On voit par ailleurs et enfin que, du côté des indicateurs, le RSI test à nouveau sa zone de survente, ce qui, par le passé, a engendré un rebond conséquent à chaque fois, sans pour autant réussir à provoquer un retournement.

La question de la reprise autant espérée qu’attendue est donc délicate à souligner techniquement parlant. Les cours manquent en effet d’historique, et la configuration, plutôt négative, ne permet pas de savoir si le point bas de mars 2009 pourrait être un point bas majeur de retournement. On ne peut donc que positionner intelligemment nos balises et agir en fonction…

Quelles sont donc ces balises et leurs conséquences en terme de pronostic ?

La première balise faisant office de point pivot se trouvera naturellement sur l’oblique de résistance de LT, soit autour des 1,78 euro aujourd’hui. Tant que ce niveau ne sera pas nettement dépassé, il faudra rester très prudent. En revanche, si ce niveau venait à céder, alors l’hypothèse d’une reprise plus conséquente sera privilégiée avec un premier objectif de rebond autour des 3,57 euros.

Alternativement cependant, le net passage au-dessous de l’autre balise, située sur le plus-bas de mars 2009 autour des 0,88 euro, induirait un potentiel de poursuite de la chute empirique important (visez d’abord les 0,40 euro).

Comment optimiser sa stratégie en jouant ces scénarios ?

Il existe de nombreux moyens de jouer les mouvements de hausse ou de baisse en Bourse. Vous le savez désormais très bien, celui sur lequel nous nous sommes spécialisés se tourne vers les turbos, produits dérivés à fort effet de levier, qui s’adaptent extrêmement bien aux principes de l’analyse technique grâce à leur principale caractéristique : à savoir la barrière désactivante. Vous pouvez, à ce sujet, lire ou relire notre « dossier spécial turbos ».

De plus, il existe chez certains émetteurs des turbos permettant d’intervenir sur ce titre majeur du secteur touristique européen. Par ailleurs, sachez que DT Turbo, en étroite collaboration avec les émetteurs en question, a désormais la possibilité d’obtenir des turbos sur commande, avec un délai de 24 heures seulement !

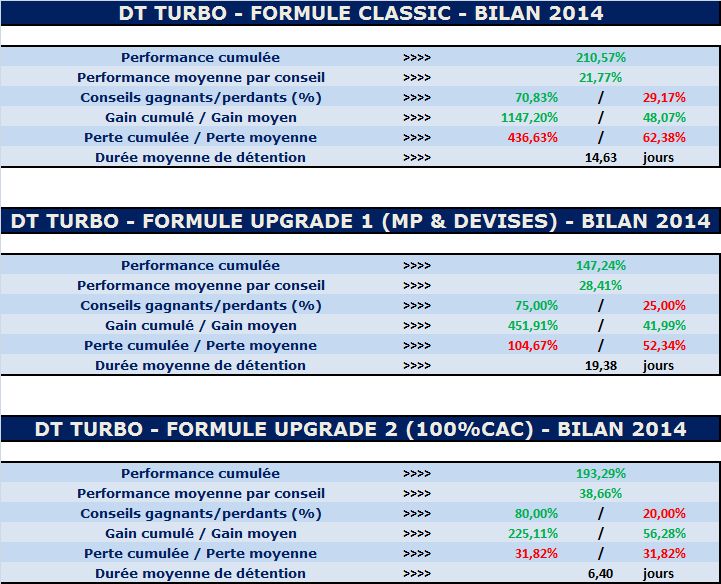

Pour l’heure, laissez-nous vous présenter les bilans 2014 consolidés de chacune de nos formules de notre service de conseils clés en main DT Turbo :

Des tableaux qui se passent de commentaires !

Nous rappelons d’ailleurs à ce sujet que nous affichons en permanence et en toute transparence ces performances sur la page d’accueil de notre site Dagher Trading.

Aussi, si vous souhaitez profiter de telles recommandations n’hésitez pas à lire notre brochure détaillée remise à jour très récemment afin de bien vous renseigner (notamment sur les risques encourus) et, qui sait par la suite, à nous rejoindre en cliquant ici.

Nous vous remercions par ailleurs de votre confiance renouvelée et ferons tout pour continuer à vous satisfaire.

A bon entendeur…

Marc Dagher, avec l’aide de Quentin Winisdoerffer

Suivez-nous sur Twitter : @daghertrading