Alors que les grandes valeurs ont rattrapé, en un trimestre de hausse, un trimestre de baisse (configuration dite en « V bottom »), les valeurs moyennes sont à la peine.

Le graphique ci-dessous compare l’évolution de l’indice CAC 40 et celle de l’indice CAC Mid & Small depuis la fin 2018.

Evolution du cours, base 100 au 31/12/2017

On remarque que les Small Caps, les petites sociétés, ont subi une contreperformance majeure depuis 18 mois et ont chuté de 15% depuis fin 2017, au regard de l’évolution de l’indice Cac Mid & Small, contre une stabilité des cours pour l’indice Cac 40 sur la même période.

Qu’attendre des prochains mois ?

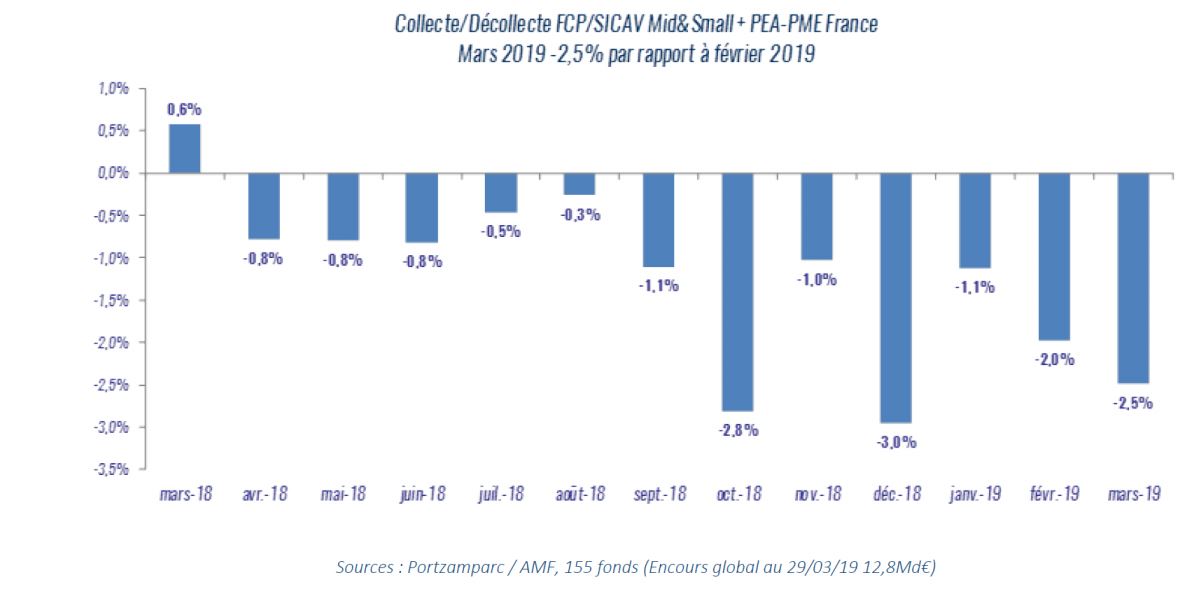

Un rattrapage des petites et moyennes valeurs pourrait s’opérer à court terme, mais sa pérennité implique un rebond de la collecte des fonds dédiés à l’investissement sur ces compartiments de la cote.

De quoi s’agit-il ? De la comptabilisation du solde entre les flux de souscription (achat) et de dé-souscription (rachat ou vente) de parts de fonds investis dans ce compartiment de la cote.

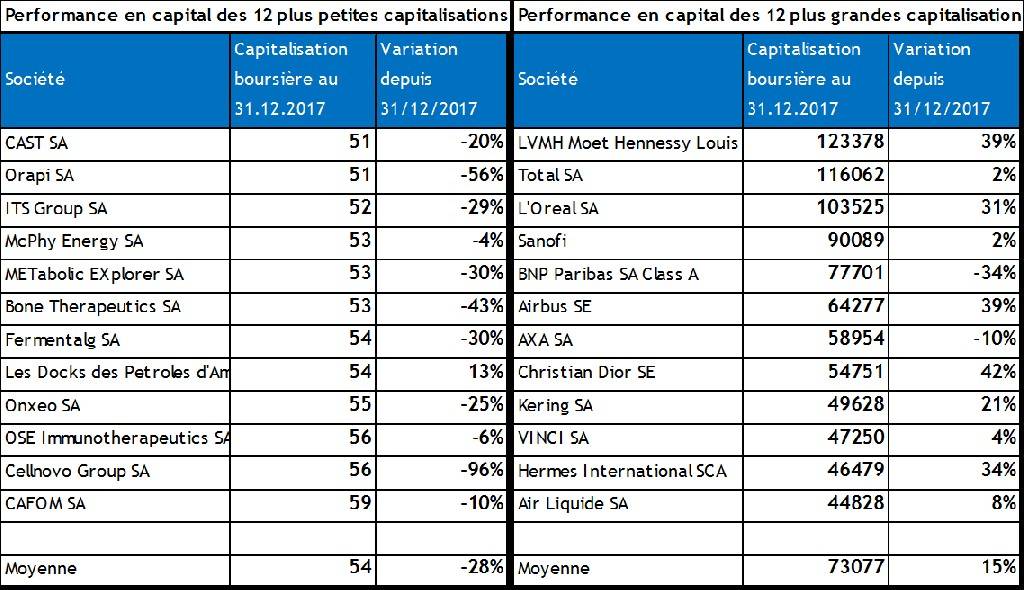

Nous pouvons mieux mesurer la forte contreperformance des Small Caps par rapport aux Large Caps : les 12 plus petites capitalisations relevées fin 2017 ont baissé en moyenne de 28%, alors que les 12 plus grandes capitalisations ont progressé de 15% sur la même période .

Source : FACTSET et VALQUANT EXPERTYSE

Est ce le moment de les acheter ?

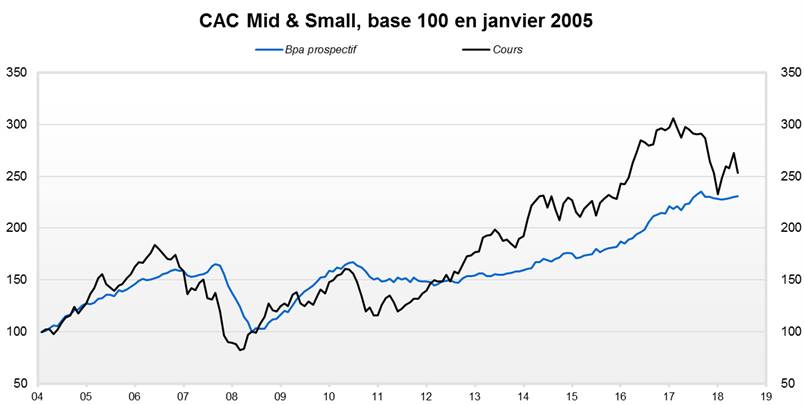

Sur une longue période, depuis la création de l’indice en janvier 2005, la comparaison de l’indice de cours avec l’indice des bénéfices anticipés par les analystes du consensus Factset permet de mieux comprendre la baisse des 18 derniers mois.

En effet, celle-ci a suivi une période de hausse excessive en 2017, dépassant largement les performances fondamentales mesurées par le bénéfice prospectif. En ce sens, la correction des 18 derniers mois parait justifié.

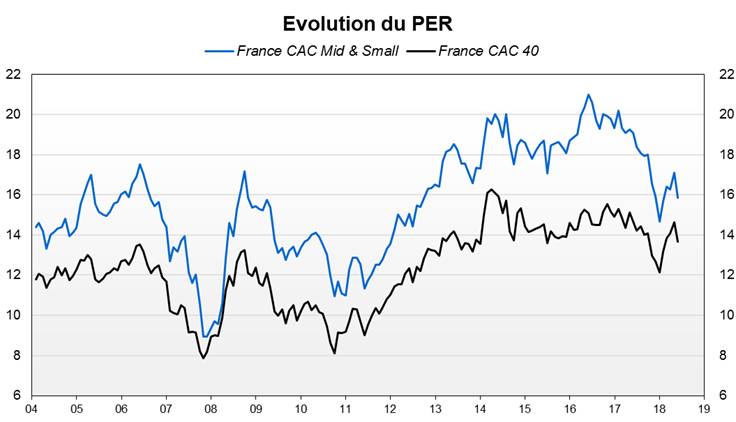

L’indice des Small Caps montre un PER 2 points supérieur à celui du CAC 40.

C’est le cas aujourd’hui, malgré la baisse des cours des 18 derniers mois…

Il est nécessaire de rappeler que les Small Caps surperforment à long terme les larges caps, en raison de leur croissance bénéficiaire très supérieure, qui par ailleurs justifie une prime de PER de 2 points, en dépit d’un risque plus élevé.

La contreperformance actuelle suit une période de surperformance excessive (année 2017) et elle peut paraitre surprenante, car les Small Caps sont plus tournées vers le marché intérieur et dépendent moins que les grands groupes qui subissent la guerre commerciale Chine -USA.

Etude de fond Small cap :

Moneta AM : Moneta Micro Entreprise

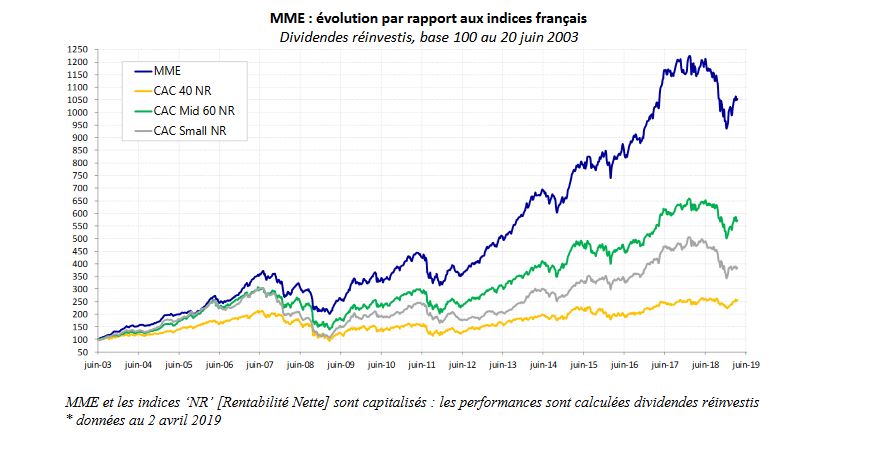

En analysant les rendements depuis 2003, on peut voir sur ce graphique que la performance des indices « Mid 60 NR » et « Small NR » est supérieure à celle du CAC 40 d’autant plus si l’on réalise un stock picking de qualité comme celui du fond de Moneta AM : représenter par le fond Moneta Micro Entreprise.

En analysant les rendements depuis 2003, on peut voir sur ce graphique que la performance des indices « Mid 60 NR » et « Small NR » est supérieure à celle du CAC 40 d’autant plus si l’on réalise un stock picking de qualité comme celui du fond de Moneta AM : représenter par le fond Moneta Micro Entreprise.

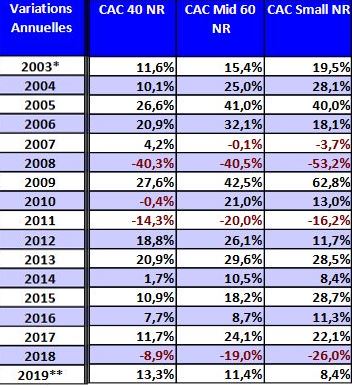

Tableau de variation comparatif Indice France :

Si on détail les performances comparatives des différents indices, le CAC Small et le CAC Mid 60 surperforment donc l’indice CAC 40 depuis 2003 dans les périodes de hausses.

En revanche dans les périodes de baisses comme en 2008, en 2011 et en 2018 les indices Cac Mid & Small sont beaucoup plus sensibles aux baisses de marché d’où une baisse de 26% et de 19% en 2018 (respectivement pour le Cac Small et Cac Mid soit près de trois fois la baisse du Cac 40 pour le premier et plus de deux fois la baisse pour le second).

En observant les chiffres on aperçoit tout de même des rendements particulièrement intéressants pour le Cac Small notamment post crise 2008 avec une performance annuelle de 62,8% durant l’exercice 2009.

Cette classe d’actifs répond donc plus favorablement à une situation de « Recovery » que les indices Large Cap .

Deux exemples d’investissements « Small Caps » :

Notons la bonne avancée de Soitec, qui réussit à s’affranchir d’un contexte sectoriel agité dans les semi-conducteurs. Entre janvier 2017 et juin 2019, la société progresse de 270% et depuis le début de l’année 2019 la progression est de 106%.

La société continue à afficher des taux de croissance avoisinant 40% trimestre après trimestre et poursuit donc sa propre dynamique.

Autant de raisons pour confirmer l’intérêt de l’investissement Small Cap dont Soitec est un exemple frappant.

On constate que concernant Pierre et Vacance à contrario, une Small Cap qui perd depuis janvier 2017 près de 60% de valorisation passant ainsi de 38€ à 15 €, on notera que le rebond de décembre 2018 s’avère peu convaincant en comparaison aux autres actions de l’indice de référence le CAC Small.

Les petites capitalisations ont et auront toujours un rôle à jouer dans l’univers de l’investissement boursier.

Nous avons pu déterminer qu’historiquement les petites capitalisons sont même bien plus attractive en termes de rentabilité sur le long terme que les grosses capitalisations.

Nous payerons le prix de ce potentiel de rendement supérieur pour les petites capitalisations, avec un risque de baisse accrue en cas de contexte économique défavorable et de décrochage des marchés, auquel cas les investisseurs auront tendance à délaisser les Small Cap dans un premier temps…

Vous voulez dynamiser votre portefeuille et augmenter votre capital ?

Il existe de nombreux moyens de jouer les mouvements de hausse ou de baisse en Bourse. Vous le savez désormais, nous sommes spécialisés sur les produits dérivés à fort effet de levier, les turbos.

Vous pouvez, à ce sujet, lire ou relire notre « dossier spécial turbos ».

Il existe chez la plupart des émetteurs de turbos, des produits permettant d’intervenir sur les variations de nombreux autres sous-jacents. Par ailleurs, sachez que DT Expert, est en étroite collaboration avec ces émetteurs, et a désormais la possibilité d’obtenir des turbos sur commande, avec un délai de 24 heures seulement !

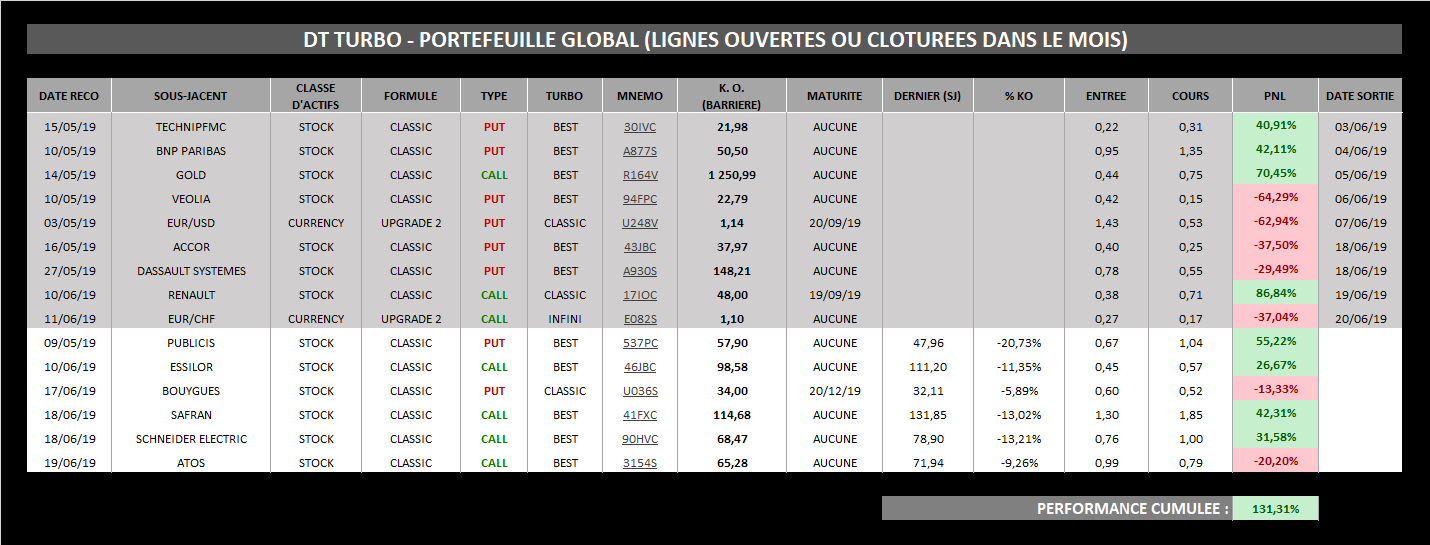

Voici, pour vous convaincre si besoin, l’état du portefeuille DT TURBO sur le mois en cours :

Pour suivre l’ensemble de nos recommandations et afin de recevoir un service personnalisé, n’hésitez pas à nous contacter et à nous suivre en cliquant ici.

Réalisé par Valentin Nicaud, avec l’aide de Marc Dagher.