ArcelorMittal, géant mondial de la sidérurgie, est né en 2006 de l’OPA de Mittal Steel Company sur Arcelor. Le groupe fournit en acier une multitude d’entreprises à travers le monde dans les secteurs de l’automobile, de l’électroménager, de l’emballage et de la construction.

Le titre réalise actuellement la meilleure performance du Cac 40 sur l’exercice 2016, avec une hausse de 60% (contre environ 35% pour le second, Technip, et avec moins de la moitié des valeurs dans le vert). Incontestablement, l’horizon se dégage pour le leader mondial de l’acier, malgré encore quelques petites déconvenues locales…

ArcelorMittal a bouclé, en début d’année, une augmentation de capital de 3 milliards de dollars annoncée début février et qui courait jusqu’au 30 mars en Europe. Le groupe sidérurgique et minier, qui proposait une forte décote par rapport au cours de son titre, se prévaut dans un communiqué d’un taux de souscription total de 126,9%. Cette augmentation de capital a permis de baisser l’endettement de la firme qui faisait tache au plan comptable. Parallèlement, le groupe redresse sa profitabilité grâce à un contexte de prix plus favorable notamment du à l’adoption par la Commission européenne de taxes antidumping pour lutter contre les importations d’acier chinois à bas prix.

L’histoire qui fait l’actualité du mois d’octobre est le bilan des promesses de François Hollande au site ArcelorMittal de Florange avant son élection en 2012. « Je viens à Florange dire que j’ai respecté l’ensemble de mes engagements », dans une interview, François Hollande affirme avoir tenu les promesses faites aux ouvriers de l’usine de Florange. Le 24 février 2012, en pleine campagne présidentielle, le candidat socialiste avait formulé trois promesses aux ouvriers du site de sidérurgie. Arrivé au pouvoir, il avait pris de nouveaux engagements pour préserver le site ArcelorMittal. S’il a bien réussi à préserver le site comme il l’avait annoncé, c’est le seul engagement qui a été respecté. La précarisation des employés du site continue alors que des mesures n’ont toujours pas été prises de la part du Président de la République. Durant sa quatrième visite sur le site, la CGT a d’ailleurs tenté de lui bloquer l’accès pour manifester son mécontentement avec les promesses non tenues du Président, et pour exprimer leur colère vis-à-vis de la direction.

Sur le site de Bourg-en-Bresse cette fois-ci, une autre situation précaire se présente pour la multinationale sidérurgique. Confrontée à la crise du pétrole, grâce auquel l’entreprise travaille, la branche fil d’ArcelorMittal voit, depuis le mois de juillet, son carnet de commandes se vider. Conséquence directe de cette baisse d’activité : 120 salariés sont actuellement confrontés au chômage partiel sur le site de Bourg-en-Bresse/Péronnas. Certains d’entre eux doivent même composer avec des baisses de salaire substantielles. Face à cette situation, les délégués syndicaux tirent la sonnette d’alarme et réclament un plan de soutien à la filière parapétrolière. « Si rien n’est fait, on peut disparaître d’ici 3 ans… », disent-ils. C’est encore une difficulté qui vient s’ajouter à un contexte bien orageux pour les sites français du groupe. Les syndicats des travailleurs se font de plus en plus entendre, et ce n’est pas de bon augure pour ArcelorMittal qui va avoir de nombreuses affaires épineuses à régler dans les mois à venir.

Du côté des filiales, ArcelorMittal a déclaré être « en discussions » en vue de céder WireSolutions et SoluStil, qui fabriquent des produits en acier. Le fonds d’investissement américain Oaktree est favori pour reprendre WireSolutions, qui compte environ 700 salariés et produit des fils pour les clôtures et des clous. ArcelorMittal confirme par ailleurs « avoir mené des discussions concernant une éventuelle cession partielle de sa filiale SoluStil », et précise que « les discussions avec d’éventuels partenaires pour former une coentreprise se poursuivent. Le but de la vente serait d’améliorer la compétitivité de SoluStil, mise sous pression ces dernières années du fait de conditions de marché très difficiles ».

ArcelorMittal avait annoncé la semaine dernière être en négociations exclusives avec les groupes italiens CLN et Cellino, intéressés par la reprise des actifs et des équipes de SoluStil dans le cadre de deux coentreprises où ArcelorMittal ne conserverait respectivement que 49% et 35%. Selon les syndicats, SoluStil perd 12 millions d’euros par an et ses pertes cumulées atteignent 35 millions. ArcelorMittal serait prêt à apporter 50 millions d’euros pour purger ces pertes et accompagner les repreneurs pendant deux ans. Cette filiale, qui emploie 669 personnes sur huit sites en France et un en Pologne, est spécialisée dans la transformation de produits sidérurgiques. Elle découpe des tôles, les plie, les soude et les peint, avant de les livrer à de gros clients industriels, notamment dans l’automobile.

C’est donc sur un bilan mitigé qu’on retrouve l’action ArcelorMittal en cette fin d’année 2016. Des circonstances particulièrement pesantes dans leurs sites français viennent s’ajouter à un contexte économique turbulent. Cependant, son assainissement sur le plan comptable, et une profitabilité en nette hausse permettent au groupe de s’ouvrir aux court et moyen termes avec optimisme.

Qu’en est-il maintenant de l’état des lieux graphiques ? Que peut nous dire l’analyse technique après cet état des lieux fondamental ? C’est ce que nous allons regarder dès maintenant…

Retour à la hausse ?

Que voit-on sur le graphique de long terme ci-dessus ? Plusieurs points nous semblent en effet intéressants à remarquer :

- Tout d’abord, on distingue la nette phase de hausse qui a pris place en 5 temps traditionnels entre octobre 2001 et juin 2008, et qui a permis au titre de prendre plus de 7 000 % !

- On y voit ensuite, en s’attardant à la large phase de temporisation qui a pris place en trois temps entre juin 2008 et février 2016, que les cours ont reperdu 95% de leur valeur pour revenir jusqu’aux 2 euros par action, trouvant de surcroît une forte zone de résistance matérialisée notamment par une oblique légèrement descendante qui a démarré en février 2012.

- On y note aussi que, pendant 10 ans, entre mai 2005 et septembre 2015, les cours ont trouvé appui sur une très forte oblique de support légèrement descendante et qui a contenu les pressions vendeuses à 7 reprises durant cette période, de façon assez éloignée les unes des autres.

- Puis, on y remarque la nette accélération baissière suite, justement, à la cassure en septembre 2015 de la fameuse oblique de LT, avec une chute très nette jusqu’en février 2016.

- Enfin, on y constate que, depuis février 2016, les cours marquent un très net rebond en « V » qui est en passe de s’affranchir des dernières résistances techniques qui pourraient encore éventuellement le bloquer.

Il apparaît donc comme évident que, désormais, la question est de savoir si ce rebond peut donner suite à une reprise de la tendance haussière de fond, sur le plus long terme. Techniquement, ça semble de plus en plus vraisemblable. A suivre donc…

Pronostic :

C’est désormais la proche résistance des 7 euros qui pourrait réussir à contenir les pressions acheteuses dans un premier temps. Le dépassement (fort possible) de ce niveau conduirait tout droit à l’overlap des 9 euros. Au-dessus de ce seuil clé, il n’y aura plus aucune véritable résistance technique pour empêcher une reprise haussière de plus long terme avec les 20 euros en ligne de mire initialement.

Alternativement cependant, la franche cassure du premier support clé situé sur l’overlap des 5 euros mènerait d’abord à un retour sur le précédent palier de soutien des 4 euros. Seule le net passage sous ce niveau engendrerait la reprise de la tendance baissière de fond.

Comment optimiser sa stratégie en jouant ce scénario ?

Il existe de nombreux moyens de jouer les mouvements de hausse ou de baisse en Bourse. Vous le savez désormais très bien, celui sur lequel nous nous sommes spécialisés se tourne vers les turbos, produits dérivés à fort effet de levier, qui s’adaptent extrêmement bien aux principes de l’analyse technique grâce à leur principale caractéristique : à savoir la barrière désactivante. Vous pouvez, à ce sujet, lire ou relire notre « dossier spécial turbos ».

De plus, il existe chez tous les émetteurs de nombreux turbos permettant d’intervenir sur la hausse de ce titre très en vue du Cac 40. Par ailleurs, sachez que DT Turbo, en étroite collaboration avec les émetteurs en question, a désormais la possibilité d’obtenir des turbos sur commande, avec un délai de 24 heures seulement !

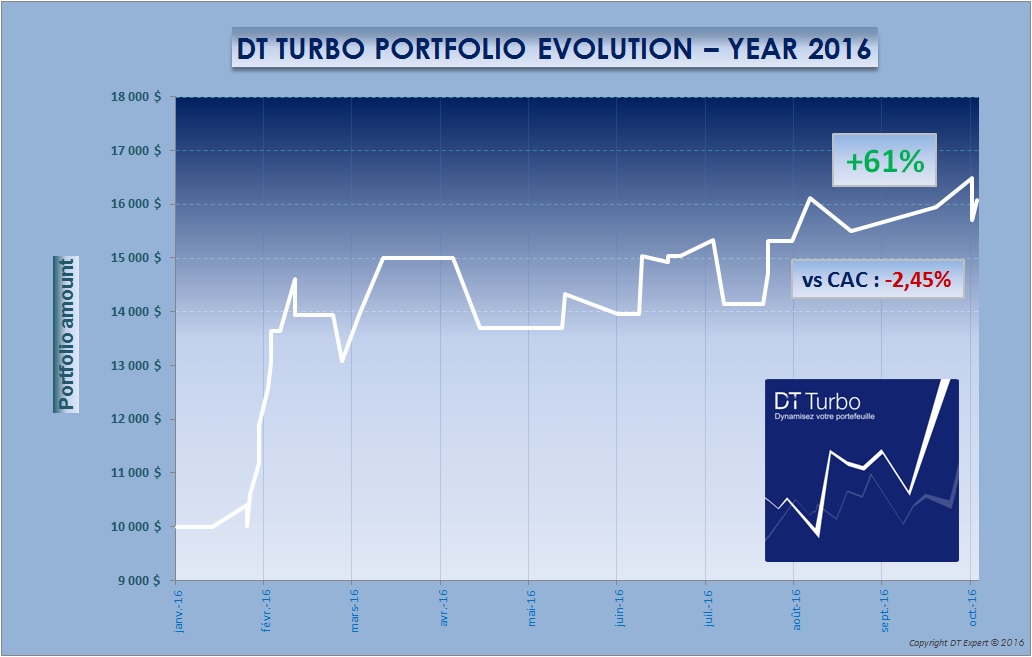

Voici, pour vous convaincre si besoin, le tableau des performances consolidées au 20 octobre 2016 du service :

Des résultats qui se passent de commentaires !

Nous rappelons d’ailleurs à ce sujet que nous affichons en permanence et en toute transparence ces performances sur la page d’accueil de notre site Dagher Trading.

Aussi, si vous souhaitez profiter de telles recommandations n’hésitez pas à lire notre brochure détaillée remise à jour récemment afin de bien vous renseigner (notamment sur les risques encourus) et, qui sait par la suite, à nous rejoindre en cliquant ici.

A bon entendeur…

Marc Dagher, avec l’aide de Benjamin Brothier et Vethuzan Thevaratnam.

info@dtexpert.com

Twitter : @daghertrading

Facebook : DT Expert

Youtube : DT Expert