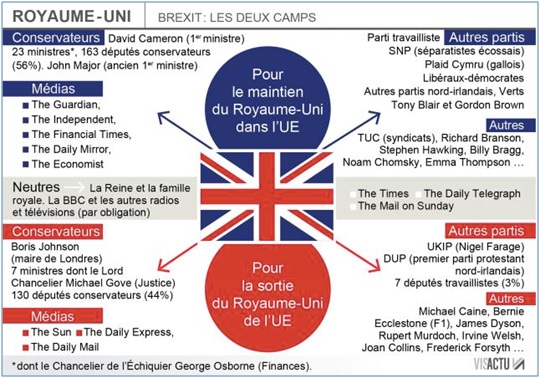

Alors que la campagne bat son plein à deux mois du référendum sur le maintien ou non de la Grande-Bretagne au sein de l’Union Européenne, les dernières estimations de vote sont plutôt réconfortantes pour les europhiles. Le Daily Mail et la chaine de télévision ITV ont publié un sondage selon lequel 51% des personnes interrogées sont favorables à un maintien de la Grande-Bretagne dans l’Union Européenne. Ce chiffre représente une hausse de trois points par rapport au précédent sondage effectué un mois plus tôt. En revanche, 40% se prononcent en faveur d’un Brexit (contraction de Britain et exit). Les 9% restants sont indécis.

Cette enquête de ComRes est le sixième sondage qui, tout institut confondu, traduit une progression des opposants au Brexit.

A l’approche du référendum du 23 juin, la société britannique apparaît fortement divisée entre europhiles et eurosceptiques.

Au-delà d’un maintien ou d’une sortie de la Grande-Bretagne de l’UE, nous allons tenté de comprendre les enjeux et les répercussions sur l’économie britannique, ses obligations d’Etat et sa monnaie.

I. Impact du Brexit sur l’économie britannique.

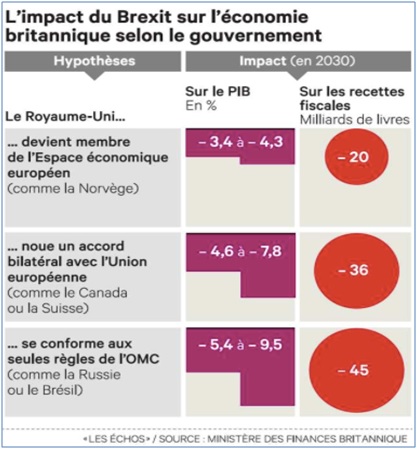

Le gouvernement britannique a publié un rapport la semaine dernière de plus de 200 pages visant à évaluer les répercussions de la sortie éventuelle de la Grande-Bretagne de l’Union Européenne.

Voici les conclusions du ministère des finances britannique qui envisage trois scénarios différents :

- La première hypothèse retenue est un Brexit avec retour du Royaume-Uni dans l’espace économique européen, à l’image de la Norvège. Le pays conserverait alors un accès réduit au marché unique mais il devrait instaurer des tarifs douaniers pour certains échanges avec l’Union. La Grande-Bretagne devrait également accepter les réglementations européennes, faire une contribution au budget de l’UE et accepter la libre circulation des personnes. Cette ouverture réduite pèserait sur les échanges et la productivité à long terme, estime le rapport. Au bout de 14 ans, le PIB britannique serait inférieur d’au moins 3,4% comparativement à si la Grande-Bretagne restait dans l’UE.

- Dans un deuxième scénario, Londres négocierait un accord bilatéral avec Bruxelles, comme le Canada. L’accès au marché unique serait alors moindre, notamment dans le domaine des services, qui représentent 80% de l’économie britannique. Les banques basées au Royaume-Uni ne bénéficieraient plus du « passeport » qui leur permet de vendre ses services librement sur le continent. L’impact sur le PIB pourrait alors grimper à 8% d’ici à la fin de la prochaine décennie.

- Dans une troisième et dernière hypothèse, le Royaume-Uni ne négocierait aucun accord avec l’Union. Il retrouverait alors une liberté totale pour restreindre l’immigration sur son territoire, mais se retrouverait sous les règles de l’OMC (Organisation Mondiale du Commerce), comme le Brésil ou la Russie, qui n’ont pas d’accord de libre-échange avec l’Union européenne. L’introduction de barrières douanières serait alors « probable », selon le ministère des finances. Le PIB serait amputé de près de 10 % dans le pire des cas.

Dans tous les scénarios, l’impact sur l’économie se répercuterait sur les recettes fiscales, qui seraient réduites elles aussi, de 20 à 45 milliards de livres par an.

Toutefois, en publiant ce rapport, le ministère des finances britannique s’est exposé aux critiques des eurosceptiques, en mettant en avant un manque de discernement alors que George Osborne, ministre des finances, est un partisan du maintien de la Grande-Bretagne, et que les hypothèses évaluent les conséquences à un horizon très lointain (2030).

II. Impact du Brexit sur les obligations d’Etat.

L’impact sur les obligations d’Etat britanniques constitue le risque économique majeur en cas de Brexit. Les créanciers du Royaume Uni pourraient en effet dans ce cas vouloir vendre leurs obligations. L’étude des Credit Default Swaps (CDS) peut s’avérer utile pour étudier la perception du risque souverain par les investisseurs dans l’hypothèse d’un vote en faveur du Brexit.

Ainsi, une anticipation d’un accroissement du risque souverain se traduirait par une augmentation du prix des CDS.

Qu’est ce qu’un CDS ?

Un Credit Default Swap est un contrat d’assurance contre un risque de défaut. L’assuré paye une prime, et en cas de défaut du créancier, l’assuré est remboursé d’un montant fixé à l’avance par le vendeur de l’assurance.

Qu’est ce qu’un défaut ?

Pour les cas compliqués, il appartient à l’ISDA (International Swaps and Derivatives Association) de décider si un évènement est un évènement de défaut ou non.

Plus généralement, l’association allemande des conseillers économiques craint que le scénario du Brexit impact négativement le crédit souverain de l’ensemble des pays de l’Union Européenne.

III. Impact du Brexit sur le marché des changes.

A l’image de ce qu’il s’est passé lors du référendum pour le maintien de l’Ecosse au sein du Royaume-Uni, les prévisions des sondages sur le maintien ou non de la Grande-Bretagne dans l’UE ont un impact majeur sur les marchés financiers. En février dernier, la volatilité de la livre sterling face au dollar (GBP/USD) a atteint un niveau très élevé, niveau le plus haut depuis l’année 2011, alors que les deux camps apparaissaient au coude-à-coude dans les sondages.

Pour étudier l’impact économique et financier d’un vote en faveur du Brexit, il convient de prendre en compte le sentiment des investisseurs sur le marché des changes. Les investisseurs maintiennent leurs positions vendeuses, ce qui laisse penser qu’il y a encore de la place pour des pressions baissières. En cas de Brexit, le taux GBP/USD devrait atteindre son plus bas niveau depuis 2009, autour des 1.35 $. Aussi, le scénario d’un Brexit contraindrait la BoE (banque d’Angleterre) à reporter une fois de plus le relèvement de ses taux directeurs. Cela favorisait ainsi le biais baissier sur la livre sterling.

Si la menace de Standard & Poor’s d’abaisser la notation souveraine britannique devait s’avérer, cela pourrait nuire au statut de la livre sterling en tant que devise de réserve mondiale. Selon Standard & Poor’s, « dans le pire des scénarios, le Brexit pourrait menacer le statut de la livre sterling en tant que monnaie de réserve, ce qui retirerait un socle important pour la note de crédit AAA du Royaume-Uni, maintenue depuis le début de la crise financière ».

Au contraire, un vote en faveur du maintien du Royaume-Uni dans l’Union Européenne générerait beaucoup moins d’incertitude d’un point de vue économique et financier. Ainsi, la Livre Sterling étant sur une tendance baissière depuis ce début d’année, un vote en faveur du maintien pourrait conduire cette dernière à un retournement à la hausse.

En cas de Brexit, les conséquences sur la monnaie unique européenne seraient importantes. Cette sortie formerait un précédent pour les autres pays qui envisageraient de quitter eux-aussi le navire européen. Par conséquent, une dépréciation de l’euro est à prévoir en cas de sortie de la Grande-Bretagne de l’UE.

Maintenant et comme à l’accoutumée, passons à la partie qui reste notre spécialité et observons le graphique des cours de cette action pour voir ce que l’avenir pourrait nous réserver techniquement parlant.

Des pressions qui devraient rester baissières

Observons d’abord ce premier graphique de long terme de la livre sterling face au dollar américain (GBP/USD) :

Ainsi, que pouvons-nous remarquer ?

- Un très bel overlap s’est formé sur le niveau des 1,71 : entamé en 1997, les cours sont venus buter sur ce palier à trois reprises entre 1997 et 1999 avant de finir par les dépasser en 2004. Cependant, les cours sont à nouveau venus tester le niveau des 1,71 en 2006, cette fois-ci en support. Enfin, en 2009 et 2014, la paire a encore une fois buté sur ce niveau clé.

- Les cours sont venus par ailleurs tester sans la dépasser une oblique de résistance de plus court terme initiée sur le sommet de 2014. Cette oblique tient toujours son rôle aujourd’hui.

- Les cours ont enfoncé un très fort niveau : l’oblique de support de long terme en place depuis mars 1985 sur laquelle étaient venus s’appuyer une dernière fois les cours en avril 2015.

Quelles sont donc les conséquences d’une telle observation ?

La cassure de l’oblique de support en 2015 est un très fort signal de baisse. Notre première projection anticipe, par une extension de 100% de la dernière vague, une poursuite de la baisse jusqu’au niveau des 1,35 environ.

Alternativement cependant, la reprise débutée le mois dernier pourrait remettre en cause notre scénario et nous devrions changer notre fusil d’épaule si les cours venaient à poursuivre leur hausse en s’affranchissant de l’oblique de résistance débutée en juillet 2014.

Intéressons-nous maintenant à l’évolution de l’euro face au sterling (EUR/GBP) :

Les cours évoluent dans un potentiel canal baissier débuté en 2008. Ils sont venus s’appuyer sur la borne inférieure du canal à cinq reprises, et sont venus buter sur la borne supérieure à quatre reprises.

Quelles sont donc les conséquences d’une telle observation ?

En l’état actuel des choses, nous ne pouvons nous prononcer très nettement, tant que nous restons dans la zone grise comprise entre nos deux balises suivantes :

- Tant que les cours évoluent au-dessus de l’overlap des 0,7500, nous ne prenons pas de position vendeuse. En revanche, si ce niveau était enfoncé, nous prendrions une position à la baisse pour viser le bas du canal.

- Alternativement, les cours ont récemment testé la borne supérieure du canal précité. En cas de nouveau test, et cette fois de franc dépassement de la borne supérieure, nous nous positionnerions à l’achat.

Comment optimiser sa stratégie en jouant ce scénario ?

Il existe de nombreux moyens de jouer les mouvements de hausse ou de baisse en Bourse. Vous le savez désormais très bien, celui sur lequel nous nous sommes spécialisés se tourne vers les turbos, produits dérivés à fort effet de levier, qui s’adaptent extrêmement bien aux principes de l’analyse technique grâce à leur principale caractéristique : à savoir la barrière désactivante. Vous pouvez, à ce sujet, lire ou relire notre « dossier spécial turbos ».

De plus, il existe des turbos permettant d’intervenir sur les cours du Forex. Par ailleurs, sachez que DT Turbo, en étroite collaboration avec les émetteurs en question, a désormais la possibilité d’obtenir des turbos sur commande, avec un délai de 24 heures seulement !

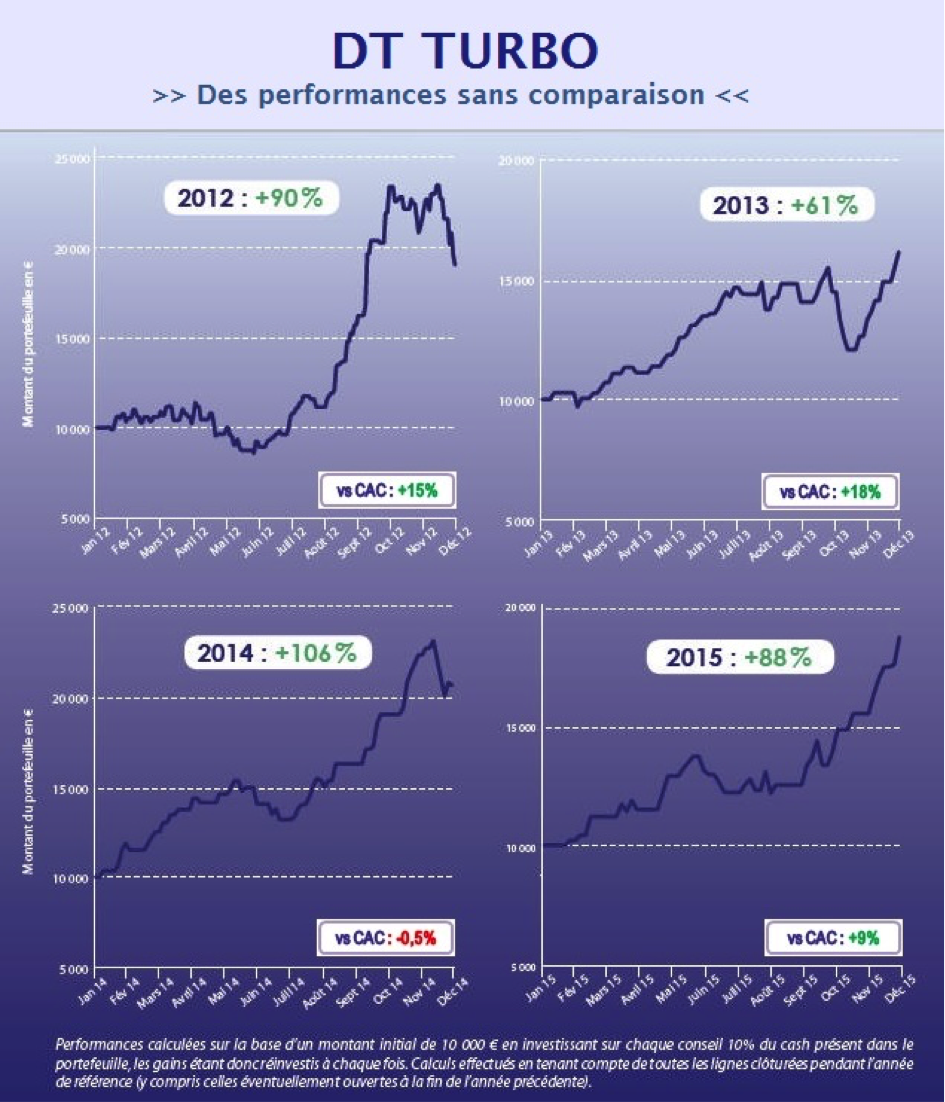

Voici, pour vous convaincre si besoin, le tableau des performances consolidées sur les quatre premières années du service :

Des résultats qui se passent de commentaires !

Aussi, si vous souhaitez profiter de telles recommandations n’hésitez pas à lire notre brochure détaillée remise à jour récemment afin de bien vous renseigner (notamment sur les risques encourus) et, qui sait par la suite, à nous rejoindre en cliquant ici.

Par ailleurs, connaissez-vous notre nouveau service de recommandations ? Ce dernier s’appelle DT Forex et vous offrira toute l’expertise et le savoir-faire de DT Expert adaptés sur le Forex. N’hésitez donc surtout pas à vous renseigner et consulter notre brochure détaillée en ligne en cliquant ici.

A bon entendeur…

Marc Dagher, avec l’aide de Jean-Christophe Cabiron et Thomas Vesperini

info@dtexpert.com