Troisième ressource mondiale

En 2017, le gaz naturel est la troisième source d’énergie primaire utilisée dans le monde avec 22,2% de la consommation d’énergie primaire, après le pétrole (32,0%) et le charbon (27,1%) ; sa part progresse rapidement (16% seulement en 1973), de même que sa production mondiale (+221% en 45 ans, de 1973 à 2018 ; +27,7% de 2008 à 2018), dopée par l’exploitation des gaz non conventionnels.

Corrélativement, les émissions mondiales de CO2 dues au gaz naturel s’élevaient à 6.605 Mt (millions de tonnes) en 2016, en progression de 79,5% depuis 1990 selon l’Agence internationale de l’énergie ; ces émissions représentent 20,5% des émissions dues à l’énergie en 2017, contre 44,2% pour le charbon et 34,6% pour le pétrole. Le secteur pétrolier et gazier engendre en outre plus de 20% des émissions mondiales de méthane, gaz dont le potentiel de réchauffement global est 25 fois plus élevé que celui du CO2.

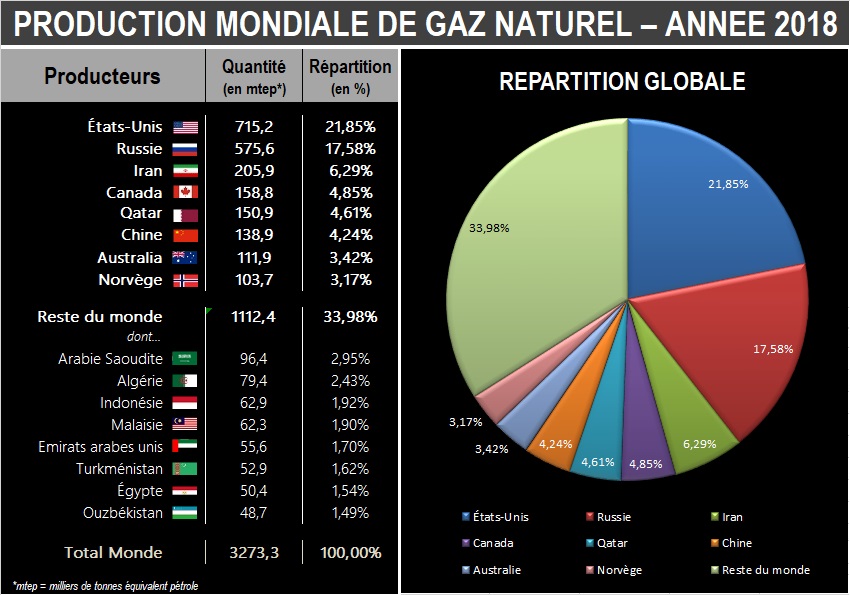

Les deux principaux producteurs de gaz naturel sont en 2018 les États-Unis (21,5%) et la Russie (17,3%), suivis par l’Iran, le Canada et le Qatar. Les principaux consommateurs sont les États-Unis (21,2%), la Russie (11,8%), la Chine (7,4%) et l’Iran (5,9%). La consommation mondiale a progressé de 28,3% entre 2008 et 2018, mais a baissé de 19% au Royaume-Uni, 14% en Italie et 8% en France, et progressé de 30% aux États-Unis, 79% en Iran, 17% au Japon et 246% en Chine. En 2017 la production de gaz russe a bondi de +8% et les USA, qui étaient importateurs nets, deviennent exportateurs nets.

Les réserves restent mal connues, mais ont été étendues par l’exploitation récente de gaz non-conventionnels (gaz de schiste, etc). En 2018, selon BP, les réserves mondiales prouvées, en hausse de 16% par rapport à 2008 et de 51% par rapport à 1998, correspondaient à 50,9 ans de production. Elles étaient géographiquement situées pour 38,4% au Moyen-Orient. La Russie, l’Iran, le Qatar et le Turkménistan détenaient à eux seuls 58,4% des réserves mondiales.

En Chine, la demande a augmenté de 40 milliards de mètres cubes en 2018. Pour la deuxième année consécutive, la réglementation environnementale de Pékin pousse le pays à produire une part croissante d’électricité à partir de gaz, moins polluant que le charbon. La Chine est devenue l’an dernier le premier importateur, passant devant le Japon. « C’est la Chine, de plus en plus, qui conduit le marché mondial », observe Geoffroy Hureau, secrétaire général de Cedigaz.

Dans d’autres régions du monde – Union européenne, Amérique latine – la consommation a stagné ou même légèrement reculé l’an dernier.

Une demande qui augmente

La demande mondiale a progressé de près de 5% l’an dernier, soit la plus forte hausse depuis 2010. Les Etats-Unis et la Chine ont représenté l’essentiel de l’augmentation. Dans les deux pays, la génération d’électricité à partir de gaz gagne du terrain. La Chine est devenue le premier importateur, devant le Japon.

La consommation mondiale de gaz progresse trois fois plus vite que celle de pétrole. La demande a atteint 3.850 milliards de mètres cubes l’an dernier, selon les chiffres de Cedigaz publiés ce lundi. Un nouveau sommet et une hausse de 4,7% en un an. C’est la plus forte augmentation depuis 2010, l’année du rebond d’après-crise.

Deux pays expliquent à eux seuls l’essentiel de la hausse : les Etats-Unis et la Chine. En 2018, la consommation américaine a gonflé de 80 milliards de mètres cubes, ce qui représente plus de 45% de la progression. Les conditions météorologiques extrêmes qui ont marqué le pays l’an dernier ont tiré la demande : froid polaire en hiver et chaleur torride en été.

Des prix pourtant très bas

Il faut remonter à 1990 pour constater un prix du gaz aussi bas en plein hiver aux Etats-Unis. En début de semaine, les cotations sur le Henry Hub, le marché de référence américain, sont tombées sous la barre des 2 dollars par million de btu (British thermal unit). Du jamais vu depuis trente ans pour cette époque de l’année, où la demande pour le chauffage est forte. Les prix ont chuté des deux tiers en dix ans.

L’hiver a été particulièrement doux outre-Atlantique, provoquant le recul des cours ces derniers jours. Mais au-delà de la météo, c’est la révolution du pétrole et du gaz de schiste qui explique cette dégringolade spectaculaire en dégageant des excédents de production sans précédent.

La logique de marché voudrait que les producteurs réduisent leurs volumes face à des prix aussi bas pour préserver leurs marges. Mais ce n’est pas encore le cas, car une bonne partie de ce gaz est un sous-produit du pétrole de schiste. Plus la production de pétrole augmente, ce qui est le cas en ce moment, plus la production de gaz associée monte en parallèle. « Il est certes possible de brûler une partie de ce gaz à la torche, mais les gros producteurs de schiste comme Exxon, Chevron ou Shell limitent cette pratique nocive pour l’environnement », poursuit le même expert.

Résultat, les prix du gaz sont parfois négatifs localement, ce qui signifie que les pétroliers du Texas sont contraints de payer des sociétés pour qu’elles acceptent de les « débarrasser » de leur gaz en l’évacuant par pipeline. Et la production continue d’augmenter : elle devrait encore progresser de 3% cette année, prévoit l’Energy Information Administration américaine.

Seulement voilà, la demande ailleurs dans le monde a du mal à absorber de tels surplus, d’autant que la production de gaz augmente aussi en Russie, en Australie ou au Nigeria. L’hiver est doux au Japon, en Chine et en Corée, les principaux pays importateurs de GNL, ainsi qu’en Europe, qui a déjà acheté des volumes records l’an dernier. Sur le Vieux Continent, les stockages souterrains sont remplis à hauteur de 74%, un niveau exceptionnel pour une fin de mois de janvier.

C’est une bonne nouvelle pour l’environnement dans les pays qui ferment des centrales à charbon pour produire de l’électricité à partir de gaz naturel, moins nocif pour le climat et la qualité de l’air, en Chine notamment. Mais ce n’est pas non plus automatique, car la plupart des contrats d’achat de GNL sont basés sur des prix fixés pour plusieurs années et sont donc insensibles aux variations du marché.

D’un point de vue technique…

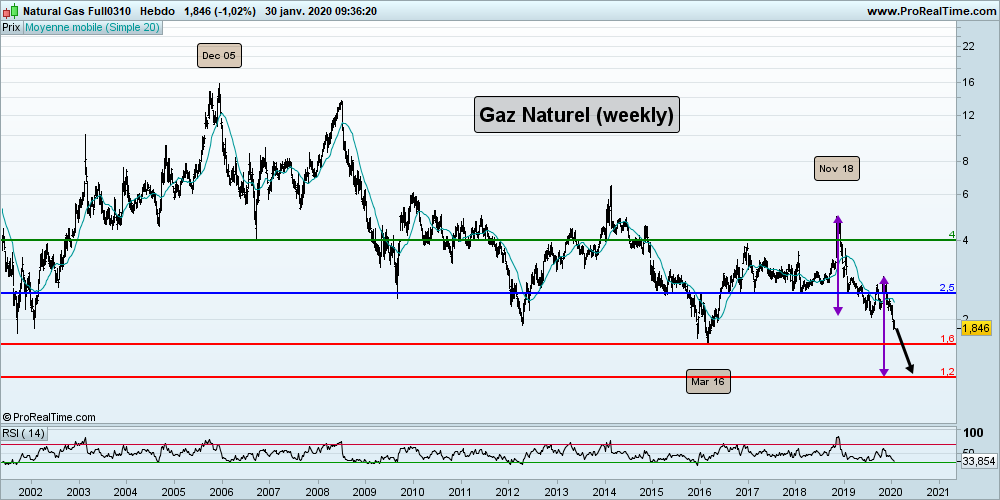

Cours du gaz naturel – base hebdomadaire – depuis 2002 :

En observant le graphique ci-dessus, on voit clairement que les cours du gaz naturel sont dans une tendance baissière depuis décembre 2005.

Chaque tentative de rebond a été avortée, et la dernière initiée en mars 2016 a pris fin en novembre 2018.

Depuis on attend de nouveaux plus bas avec un objectif majeur en “swing-move” sur les 1,2 dollar.

Alternativement, seul un passage au-dessus des 2,5 dollars pourrait redonner un peu d’espoir.

En revanche il faudrait dépasser le palier des 4 dollars pour pouvoir envisager un changement de tendance.

A suivre…

Vous voulez dynamiser votre portefeuille et augmenter votre capital ?

Il existe de nombreux moyens de jouer les mouvements de hausse ou de baisse en Bourse. Vous le savez désormais, nous sommes spécialisés sur les produits dérivés à fort effet de levier, les turbos.

Vous pouvez, à ce sujet, lire ou relire notre « dossier spécial turbos ».

Il existe chez la plupart des émetteurs de turbos, des produits permettant d’intervenir sur les variations du cours du gaz naturel, comme de nombreux autres sous-jacents. Par ailleurs, sachez que DT Expert, est en étroite collaboration avec ces émetteurs, et a désormais la possibilité d’obtenir des turbos sur commande, avec un délai de 24 heures seulement !

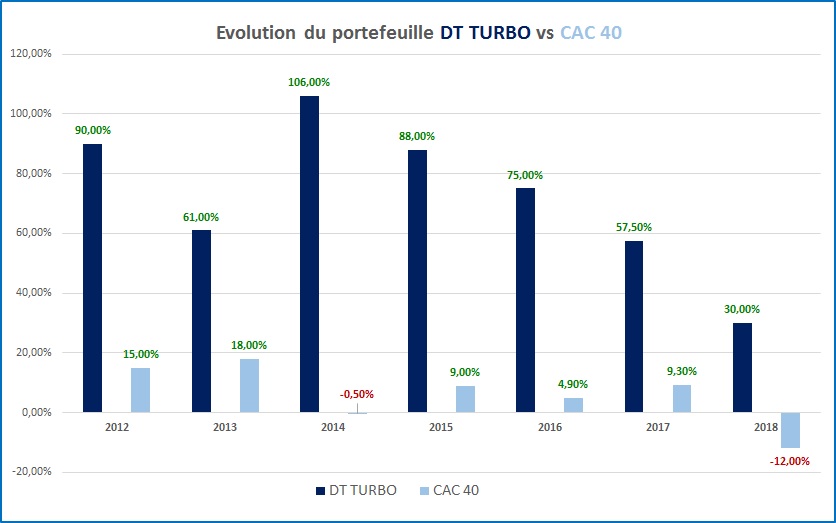

Voici, pour vous convaincre si besoin, un récapitulatif de nos performances depuis la création du service :

Pour suivre l’ensemble de nos recommandations et afin de recevoir un service personnalisé, n’hésitez pas à nous contacter et à nous suivre en cliquant ici.

Réalisé par Marc Dagher, avec l’aide de Maxence Delarue