L’année 2022 aura été mouvementée. Inscrite sous l’égide de l’inflation mondiale, et de la guerre en Ukraine, elle en aura induit des suites logiques sur les marchés boursiers qui auront globalement marqué une année baissière : d’une part, la bonne résistance du secteur énergétique, plus particulièrement pétrolier, et de celui de la défense et, d’autre part, la fragilité sensible des valeurs technologiques, les plus impactées par le contexte inflationniste et la remontée des taux. Pour certaines même, le résultat est sans appel : on a ainsi vu trois des dix plus grosses entreprises américaines, Meta, Tesla et Netflix, perdre plus de la moitié de leur capitalisation boursière au cours de ce douloureux exercice 2022. Que s’est-il plus spécifiquement passé pour ce trio majeur ? Analyse et explications.

Meta en plate forme

Le moins qu’on puisse dire, c’est que l’année aura été rude pour le fondateur de l’ex Facebook. Le géant des réseaux sociaux a en effet été contraint de réduire ses effectifs de 13%, soit environ 11.000 postes, à la suite de l’envolée des coûts, du désintérêt des dépenses publicitaires et des mesures prises par l’autre géant, Apple.

« Au début du Covid, le monde s’est rapidement mis à l’heure d’internet et l’essor du commerce électronique a entraîné une croissance démesurée des revenus. De nombreuses personnes ont prédit qu’il s’agirait d’une accélération permanente qui se poursuivrait même après la fin de la pandémie. Je l’ai fait aussi, et j’ai donc pris la décision d’augmenter considérablement nos investissements », a expliqué Mark Zuckerberg.

« Malheureusement, les choses ne se sont pas passées comme je l’avais prévu. Non seulement le commerce en ligne est revenu aux tendances antérieures, mais le ralentissement macroéconomique, l’intensification de la concurrence et la perte de signal publicitaire ont fait que nos revenus ont été bien inférieurs à ce que j’avais prévu. Je me suis trompé, et j’en assume la responsabilité », a poursuivi le dirigeant.

Augmentation des coûts et des revenus publicitaires en berne

La décision prévisible, alors que le groupe a vu l’ensemble de ses dépenses bondir au troisième trimestre, de 19% sur un an, à 22,1 milliards de dollars. Le titre a été fortement affecté par deux chutes importantes de plus de 20% en février et fin octobre, en raison de perspectives et de résultats décevants. Il a été souligné que le groupe a vu ses revenus reculer de 4% au cours du troisième trimestre, ce qui est la deuxième baisse consécutive, et que son bénéfice par action était inférieur aux attentes. La principale difficulté que Meta rencontre est le ralentissement des dépenses publicitaires en ligne.

La concurrence des autres plateformes, notamment celle de TikTok, propriété du groupe chinois Bytedance, pèse également.

Meta, qui outre Facebook possède Instagram et WhatsApp, pâtit également de modifications de politiques de confidentialité d’iOS, le système d’exploitation d’Apple, survenues en 2021. Ces changements requièrent que toutes les applications obtiennent l’approbation de l’utilisateur pour que celui-ci soit « tracké » ce qui a rendu plus compliqué la monétisation de l’audience via la publicité ciblée. En début d’année, Meta avait évalué le manque à gagner dû à ces modifications à environ 10 milliards de dollars sur l’ensemble de son exercice 2022.

La controverse du métavers

Comme le souligne CNBC les investisseurs semblent également sceptiques du virage pris par Meta vers le métavers, ce monde virtuel immersif censé permettre des expériences innovantes pour le grand public. C’est cette orientation majeure qui a conduit le groupe à changer de nom pour devenir Meta, en octobre 2021. La société américaine espère créer un nouvel espace immersif et disruptif qui attirerait ainsi les marques.

Mais pour l’instant, le Metaverse coûte principalement beaucoup plus cher à l’équipe de Mark Zuckerberg. Les dépenses de Reality Labs, l’unité du groupe spécialisée dans l’espace, ont atteint 4 milliards de dollars au troisième trimestre, en hausse de 24%, principalement en raison des coûts technologiques. Sa perte d’exploitation s’est élargie à 3,7 milliards de dollars contre 2,6 milliards de dollars un an plus tôt. Depuis le début de l’année, Reality Labs a enregistré une perte cumulée de 9,4 milliards de dollars.

« Nous prévoyons que les pertes d’exploitation de Reality Labs en 2023 augmenteront de manière significative d’une année sur l’autre », a également prévenu Zuckerberg.

Du côté du géant à la pomme, le doute est avancé quant à la stratégie de Meta sur le métavers qui, selon Tim Cook, reste encore trop incertain et flou pour le grand public.

Même au niveau du personnel Meta, l’adhésion est difficile à trouver. Selon les informations internes divulguées par le média professionnel The Verge début octobre, l’équipe chargée de développer le vaisseau amiral Horizon Worlds de l’univers virtuel n’a pas beaucoup utilisé ce monde virtuel, qui était également affecté par des erreurs.

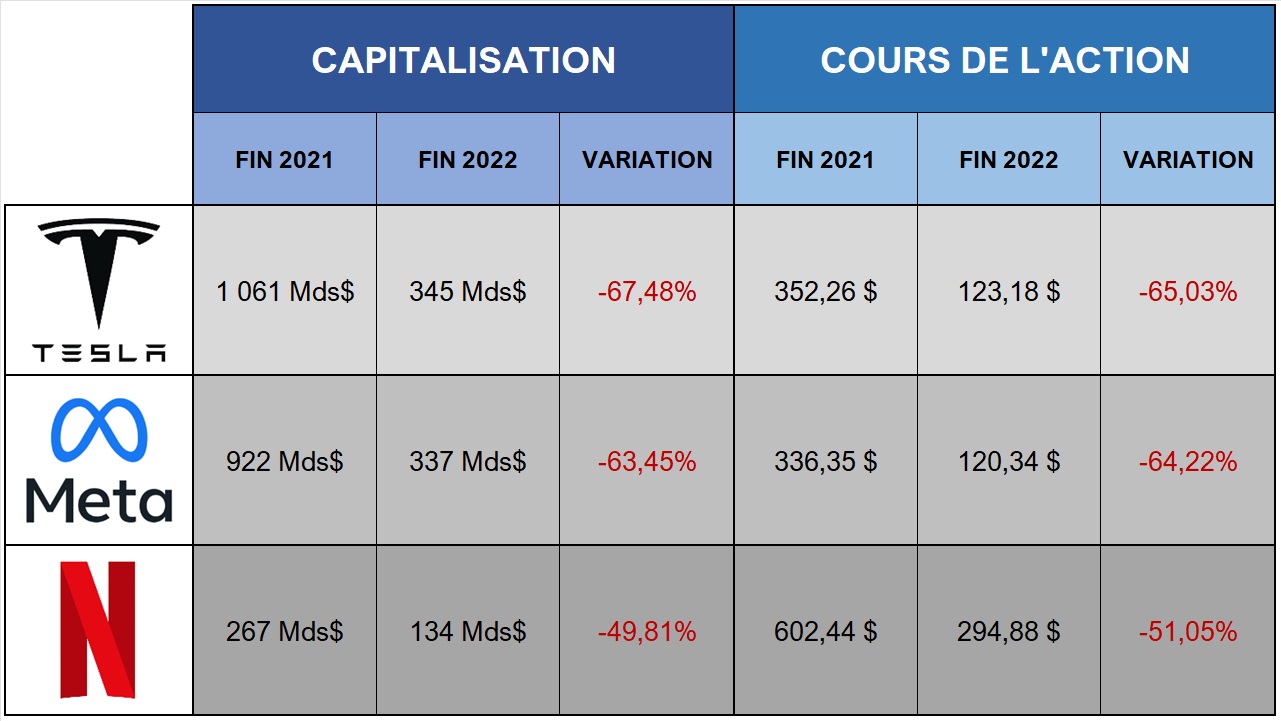

En attendant, c’est une chute d’environ 65% de sa capitalisation boursière et donc du cours de son action qu’a subi de plein fouet le groupe de Zuckerberg sur cet exercice 2022 révolu.

« Meta est en pleine crise d’identité. L’entreprise a un pied dans un pari risqué à long terme sur le métavers et l’autre pied dans l’incapacité de concurrencer TikTok », a commenté Mike Proulx, directeur de recherche chez Forrester, cité par l’AFP.

Et d’ajouter : « Aucun des deux n’est de bon augure pour Meta à court terme et des mesures de réduction des coûts plus sévères étaient inévitables alors que la société tente de se regrouper à l’aube d’une sombre année 2023 ».

Tesla déplumé par l’oiseau bleu

La marque phare de l’indicible trublion Elon Musk a elle aussi subi une année 2022 bien difficile. Victime des craintes sur la demande en VE (véhicules électriques), des turbulences inflationnistes américaines et donc de la fin de « l’argent facile », Tesla a subi les dommages collatéraux violents des tribulations de son PDG quant au rachat de son « joujou » Twitter.

Pourtant, malgré des problèmes d’approvisionnement, le fabricant a augmenté ses livraisons de 45% au cours des trois premiers trimestres et a généré près de 9 milliards de dollars de bénéfices au cours de la période malgré une forte augmentation des dépenses. Mais c’est en deçà de l’objectif à long terme d’augmenter les livraisons de 50% par an.

Plus forte concurrence

Les observateurs s’inquiètent du ralentissement des ventes. L’analyste de Morgan Stanley, Adam Jonas, a déclaré que le marché des véhicules électriques était sous-approvisionné au cours des deux dernières années, mais que cette tendance devrait « s’inverser » d’ici 2023. « Entre un environnement macroéconomique qui se détériore, des prix inabordables pour beaucoup et une compétition croissante, il y a des obstacles à surmonter. »

De nombreux constructeurs traditionnels proposent désormais des versions électriques, que ce soit Ford, General Motors, Nissan, Hyundai, Kia ou Volkswagen. Dans la catégorie des voitures de luxe, sont entrés Mercedes-Benz, BMW, Audi, Polestar, Lucid et Rivian.

Production suspendue en Chine

Tesla domine toujours le marché américain avec une part de marché de 65% au cours des neuf premiers mois de cette année, contre 79% en 2020, et devrait tomber à 20% d’ici 2025, selon les analystes de S&P Global. Pour booster ses ventes au quatrième trimestre, le groupe a proposé des promotions inhabituelles dans le pays.

La situation en Chine est également préoccupante : selon les médias, l’usine de Shanghai est actuellement fermée plus longtemps que prévu initialement.

Cependant, certains analystes soulignent que Tesla conserve une nette avance en matière de technologie, de gestion des coûts et d’échelle sur le marché à croissance rapide. Baird considère donc le groupe comme « le mieux positionné sur le marché automobile » et recommande toujours de racheter l’opération.

Pourtant, l’ombre de Twitter, qu’Elon Musk a acheté pour 44 milliards de dollars fin octobre, persiste toujours. Dan Ives de Wedbush a déclaré que Tesla avait besoin « d’un chef qui puisse le guider à travers la tempête » et pas d’un patron « qui se concentre sur Twitter. D’une part, le milliardaire a vendu des milliards de dollars d’actions Tesla pour financer l’acquisition, puis les frais de fonctionnement de son nouveau jouet, qu’il a revendu pour 3,6 milliards de dollars début décembre, alors qu’il avait affirmé au printemps ne pas avoir l’intention d’en vendre davantage.

Besoin d’un leader

« Musk a perdu toute crédibilité auprès de la communauté des investisseurs », avance Dan Ives en évoquant « les promesses non tenues » sur les ventes d’actions, « le fiasco de Twitter » et « les polémiques politiques » sur la plateforme.

Colin Rusch d’Oppenheimer convient que valoriser Tesla sans tenir compte de la gestion erratique d’Elon Musk de Twitter est devenu « intenable », et il craint que certains acheteurs ne soient dépassés par l’attitude utopique de l’entreprise et choisissent plutôt une marque concurrente. Plate-forme.

À la décharge de l’entrepreneur, les actions de Tesla ont également été tempérées par une vente massive générale du marché boursier cette année. Dans une conversation sur Twitter à la mi-décembre, Elon Musk a reconnu que la hausse des taux d’intérêt et des conditions économiques pourrait ralentir la demande de Tesla.

Mais « je continue toujours à prédire qu’à long terme, Tesla sera l’entreprise ayant la valorisation la plus élevée au monde. » Début janvier, dans un message aux salariés de l’entreprise consulté par la chaîne CNBC, il les a appelés à ne « pas trop se soucier de la folie du marché boursier ». L’action du groupe avait bondi de plus de 700 % en 2020 puis de 50 % en 2021. Elle a repris près de 13 % les trois derniers jours de l’année, mais s’affichait quand même en baisse de 65% sur l’ensemble de 2022, accordant à Tesla une valeur boursière de 345 milliards de dollars.

Netflix aux abonnés absents

Sur la dernière marche du podium des géants de la tech ayant souffert cette année 2022, la fameuse plateforme de streaming Netflix n’a pas tiré son épingle du jeu.

Alors que les efforts pour maintenir le leadership sont évidents, le co-fondateur Reed Hastings a dû faire face à une mauvaise nouvelle : Netflix a perdu sa place de service numéro 1 aux États-Unis en 2022. C’est désormais Amazon Prime Video, de loin l’éternel deuxième, qui a volé la première place du podium et poussé Netflix à la deuxième place. Les troisième et quatrième places sont occupées par HULU et Disney+, qui appartiennent au même groupe. Plus précisément, Amazon Prime Video aura une part de marché de 21% aux États-Unis d’ici la fin de 2022, contre 20% pour Netflix. Une petite amélioration, mais tout de même historique.

L’accord entre ses concurrents met Netflix en danger

En 2022, Amazon Prime Video prétend avoir plus de 200 millions d’abonnés dans le monde, contre 223 pour Netflix. Mais aux États-Unis, la concurrence entre les plateformes est plus intense ; il y a des problèmes, quand on sait l’importance du territoire pour la plateforme en question ; 75 millions des 142 millions de foyers aux États-Unis et au Canada étaient abonnés à Netflix en 2022.

Malgré l’offre alléchante, Amazon Prime Video prend un élan considérable. La société a officiellement annoncé qu’elle avait repris les droits de la série HBO, qui est désormais accessible via une option payante appelée « Pass Warner ». C’est une nouveauté notable, incluant même des séries phares toujours disponibles sur OCS comme « House of the Dragon ».

À partir de mars 2023, les heureux abonnés de Prime Video pourront également profiter en exclusivité des nouvelles saisons de séries populaires, de grands inédits (« White House Plumbers » et « True Detective: Night Country ») et de classiques plébiscités (« Sex And The City », « The Wire » ou encore « Chernoby »l).

De plus, ils ont accès aux 12 chaînes Discovery de Warner Bros. : Cartoon Network, Boomerang, Boing, Eurosport 1, Eurosport 2, Discovery Channel, ID, Discovery Science, CNN ainsi que Warner TV, TCM Cinema, Adult Swim et Toonami. L’offre est redoutable et semble surpasser toute la concurrence aujourd’hui.

S’il peut bien sûr compter sur une pléthore de blockbusters, Netflix s’appuie davantage sur ses productions originales, qui représentent plus de 50% de tous les contenus disponibles (avant cela, seule Apple TV+ mettait davantage l’accent sur son contenu original).

La programmation originale et exclusive de la plateforme représentait en moyenne 12% des 100 émissions les plus populaires sur SVOD aux États-Unis au premier trimestre 2019 ; la part la plus élevée de toutes les plateformes de SVOD. Selon Joe Hall, analyste chez Ampere Analysis, la stratégie permet à Netflix « d’acquérir davantage d’abonnés internationaux pour compenser sa maturité sur les marchés développés ». La boîte aurait donc tout intérêt à poursuivre sur ce filon.

L’autosuffisance croissante de Netflix en matière de contenu est incontournable sur le marché actuel du streaming. La montée en puissance des plateformes de vente directe aux consommateurs dirigées par des studios a conduit à moins de contenu sous licence, car les studios préfèrent garder leurs productions en interne. Le contenu original permet également aux plateformes de proposer des productions exclusives à l’international sans frais de licence supplémentaires. Cet aspect est d’autant plus important que Netflix cherche à gagner plus d’abonnés internationaux pour compenser sa maturité sur les marchés développés.

Quant au contenu vidéoludique de la plateforme, l’adhésion du public ne semble pas suivre : on estime qu’une moyenne de 1,7 million de clients y passent quotidiennement, soit moins de 1% des millions d’abonnés.

Ainsi, partant d’une capitalisation quatre fois moindre que ses deux acolytes, c’est une chute d’environ 50% de sa capitalisation boursière et donc du cours de son action qu’a dû encaisser Netflix sur ce sombre exercice 2022.

Qu’en déduire pour la suite ?

Les GAFAM ne sont plus. Ni en termes de cigle (depuis les changements de Google et Facebook en Alphabet et Meta), ni en termes de Top 5 avec la dégringolade de Meta. Par ailleurs, avec une récession américaine très probable, la réouverture de la Chine qui tarde toujours à se faire et une pression concurrentielle de plus en plus importante, l’année 2023 ne présage rien de bon pour le trio déchu. Mais attention, rien n’est joué, il peut suffire d’une seule innovation à ces entreprises pour inverser la tendance et remonter dans l’estime des investisseurs. Dans l’attente, les cartes sont redistribuées, et le Top 5 restera désormais un Top 4, pour quelques temps a priori, vu l’écart entre le quatrième (Amazon) et le cinquième (devenu Nvidia) d’environ 500 milliards de dollars de capitalisation. A suivre…

VOUS VOULEZ PROFITER DE NOS 25 ANS D’EXPERIENCE ET DYNAMISER VOTRE PORTEFEUILLE ?

Vous avez pour ce faire plusieurs possibilités…

- Vous inscrire à nos services DT Turbo et/ou DT Warrant

De nombreux moyens permettent de profiter des mouvements de hausse en Bourse, mais peu vous propose de profiter également de la baisse du marché. Vous le savez désormais, nous sommes spécialisés sur les produits dérivés à effet de levier, les turbos. Vous pouvez, à ce sujet, lire ou relire notre « dossier spécial turbos ». Ou encore, sur des produits similaires, tels que les warrants.

Il existe chez la plupart des émetteurs de turbos, de nombreux produits permettant d’intervenir sur de multiples sous-jacents tels que ceux du secteur des actions telles que les blue-chips technologiques. Par ailleurs, sachez que DT Expert, est en étroite collaboration avec ces émetteurs, et a désormais la possibilité d’obtenir des turbos sur commande, avec un délai de 24 heures seulement.

Les turbos sont des instruments financiers complexes présentant un risque de perte en capital. Les pertes peuvent être extrêmement rapides.

Voici, pour vous convaincre définitivement si besoin, un récapitulatif de nos performances depuis la création du service :

Pour suivre l’ensemble de nos recommandations et afin de recevoir un service personnalisé, n’hésitez pas à nous contacter et à nous suivre en cliquant ici.

- Bénéficier d’une formation sur mesure

Vous voulez améliorer vos compétences en finance et vous démarquer sur le marché ? Découvrez nos formations ultra qualitatives et sur mesure. Nous offrons une variété de programmes adaptés à vos besoins, qu’il s’agisse d’une initiation aux concepts financiers de base ou d’une formation avancée en analyse de données.

Notre équipe d’experts en finance possède une vaste expérience dans le domaine et est déterminée à vous transmettre les connaissances et les outils nécessaires pour réussir dans votre carrière. Nous proposons des cours interactifs et des études de cas concrets qui vous aideront à mettre en pratique vos connaissances.

Nos formations sont également sur mesure, cela signifie que nous pouvons adapter les programmes selon vos besoins et objectifs professionnels. Nous vous offrons ainsi l’opportunité de cibler les compétences qui vous seront le plus utiles dans votre carrière.

Ne manquez pas cette occasion de développer vos compétences en finance et de vous démarquer sur le marché. Inscrivez-vous dès maintenant à l’une de nos formations T’nT (Trading & Training).

- Souscrire à notre fonds T’nT Dynamic

T’nT Dynamic est un fonds spécialisé dans les produits structurés Turbos. Notre objectif est de proposer une performance attractive en utilisant une stratégie d’investissement dynamique et diversifiée.

Notre portefeuille est composé d’une large gamme de Turbos sur différents sous-jacents, sélectionnés en fonction de leur potentiel de performance et de leur pertinence au regard de notre stratégie d’investissement. Nous gérons activement notre portefeuille pour optimiser notre exposition aux différents sous-jacents et limiter les risques.

Le risque est inhérent à tout investissement, et il est important que les investisseurs comprennent les risques liés à l’investissement dans notre fonds. Les pertes en capital sont possibles. Cependant, nous mettons en place des mesures de gestion des risques pour minimiser les impacts sur notre portefeuille.

Les frais liés à l’investissement dans notre fonds comprennent les frais de gestion et les frais de performance. Ils sont facturés sur une base annuelle et prélevés sur la valeur liquidative du fonds.

Notre équipe de gestion est composée de professionnels expérimentés et passionnés, qui mettent leur expertise et leur savoir-faire au service de la performance de notre fonds. Nous avons déjà reçu plusieurs récompenses pour la qualité de notre gestion.

Réalisé par Marc Dagher avec l’aide de Mathias Ramoin