En finance, beaucoup de concepts sont des histoires de taux. Il en existe une multitude et ils sont des indicateurs comme des outils pertinents et efficaces pour influencer et comprendre l’évolution de l’économie réelle. En 2021, ceux-ci ont été d’une grande importance face aux conséquences économiques causées par la crise sanitaire. C’est la raison pour laquelle, il semble judicieux de s’y intéresser et d’observer quels sont les enjeux des taux pour 2022.

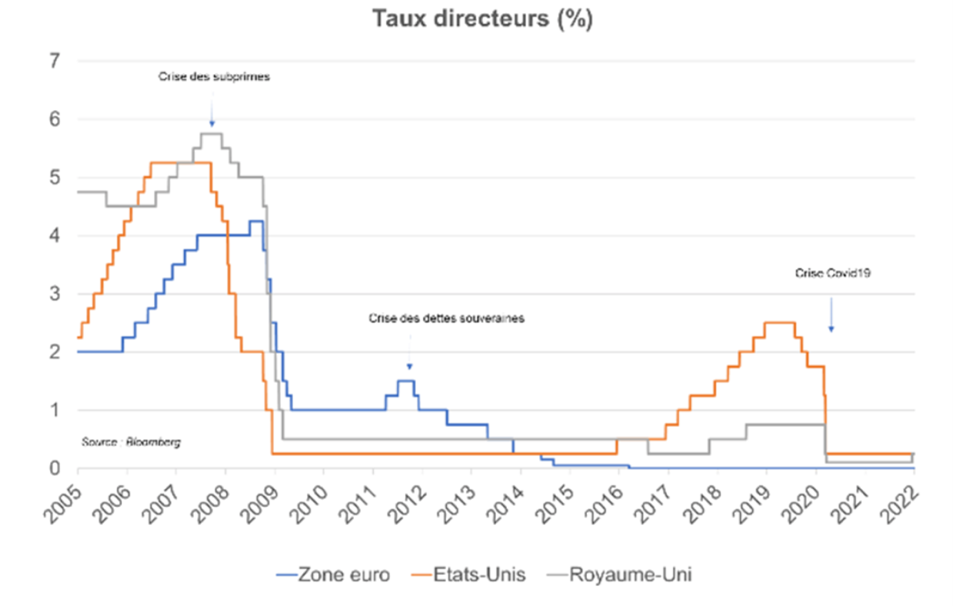

LES TAUX DIRECTEURS, UN OUTIL ESSENTIEL À LA POLITIQUE MONÉTAIRE

Pour faire front face à la crise, les banques centrales utilisent différents instruments pour mener à bien leur politique monétaire, parmi lesquels l’un des plus largement utilisé est l’utilisation des taux directeurs. Faisons un petit rappel de la définition des taux directeurs pour comprendre pour quelle raison ceux-ci sont si importants. Selon BforBank : « Les taux directeurs sont les taux d’intérêt à court terme fixés par les banques centrales. Ces dernières les utilisent pour piloter leur politique monétaire et par conséquent contrôler la masse monétaire et réguler l’activité économique de leur pays. ».

Les taux directeurs sont au nombre de trois et se décomposent ainsi :

- Tout d’abord, il existe : « Le taux de refinancement, également appelé “taux de refi”, qui est le taux d’intérêt des liquidités empruntées par les banques commerciales. ».

- Ensuite, le taux de rémunération des dépôts qui : « est le taux d’intérêt auquel sont rémunérées les “réserves obligatoires” des banques commerciales. ».

- Et pour finir, on retrouve le taux d‘escompte qui se définit comme : « le taux d’intérêt auquel les banques commerciales empruntent des liquidités, en apportant, en garantie, des créances (billets de trésorerie, certificat de dépôts, etc.) qu’elles détiennent. A la différence d’un emprunt classique, les intérêts sont déduits du versement initial. On parle de taux d’escompte pour la Réserve fédérale américaine (Fed) et de taux du prêt marginal pour la Banque centrale européenne (BCE). »

Ainsi, réaliser des fluctuations sur les taux directeurs entraine par un mécanisme en chaine des répercussions sur l’économie réelle. En fonction de la conjoncture économique, les banques centrales décident alors de remonter leurs taux lorsque l’économie est en surchauffe et à l’inverse de diminuer ceux-ci lorsqu’elle a besoin d’un coup de pouce. L’année 2021 aura été marquée par des taux directeurs à leur plus-bas historique. Un article du site internet ecb.europa écrit, le 9 septembre 2021 : « Le taux d’intérêt des opérations principales de refinancement ainsi que ceux de la facilité de prêt marginal et de la facilité de dépôt demeureront inchangés, à respectivement 0,00%, 0,25% et -0,50%. ». On peut noter cependant que la banque centrale d’Angleterre (BoE) a opéré une légère augmentation fin 2021 en expliquant dans un communiqué : « Le Comité de politique monétaire continue de juger que des risques à la hausse comme à la baisse entourent les perspectives d’inflation à moyen terme mais qu’un resserrement modeste de la politique monétaire sur la période de prévision devrait être nécessaire pour atteindre l’objectif d’inflation de 2% de manière durable ». C’est la seule des grandes banques centrales qui a eu ce geste. Pourtant d’autres banques centrales comme celles de Norvège, de Pologne ou encore de République Tchèque ont augmenté leurs taux directeurs face à la reprise économique trop brutale.

Source : Caisse des Dépôts

A l’aube de 2022, les perspectives étaient donc les suivantes : après une crise sanitaire sans précédent, les différentes institutions financières ont dû mettre des mesures en place pour venir en aide aux agents économiques. Cela s’est traduit pas des politiques budgétaires expansionnistes et des politiques monétaires accommodantes. La reprise brutale et la sortie relative de la crise sanitaire a porté l’économie mondiale en surchauffe très rapidement, avec surtout un taux d’inflation élevé et persistant un peu partout sur le globe. On pouvait penser, jusqu’à fin 2021, que les banques centrales allaient garder une politique monétaire accommodante pour porter un soutien aux agents. Néanmoins, poussé par l’inflation, la Fed a pris le devant sur son voisin anglais. Pour rappel, la banque centrale américaine prévoyait un plan d’action décrit dans un article du journal LeMonde : « les taux directeurs passeront en moyenne à 0,9% fin 2022, à 1,6% fin 2023 avec deux hausses prévues dans l’année, puis à 2,1% en 2024 avec deux hausses également et enfin 2,5% à long terme. » Du côté Européen, Christine Lagarde, la présidente de la BCE, avait déclaré en décembre dernier : « dans les circonstances actuelles, il est très peu probable que nous augmentions les taux d’intérêt en 2022 ». Il y aura donc un décalage certain, vis-à-vis des politiques monétaires respectives, de chacun des deux côtés de l’atlantique.

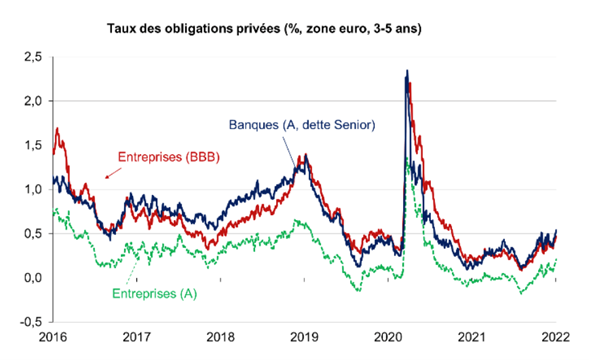

LE TAUX MOYEN DE RENDEMENT DES OBLIGATIONS DES SOCIÉTÉS PRIVÉES (TMOP)

Les entreprises n’ont pas été épargnées face à la crise et leur performance ont été pour certaines très amoindries. Les obligations émises par celles-ci ont vu leur prime de risque évoluer en fonction des aléas de la crise sanitaire. Le site epargne.ooreka écrit en parlant du TMOP : « Ce taux a particulièrement chuté ces dernières années : alors qu’il dépassait 5% au début des années 2000, il se situait à 0,2% au premier semestre 2021. Il était de -0,02% au second trimestre 2020 et de 0,2% au premier trimestre 2020. » et définit celui-ci comme « le taux moyen de rendement des obligations des sociétés privées (et non pas des collectivités locales ou de l’État) émises au cours du semestre précédent. Le TMOP est publié une fois par semestre, aux mois de janvier et de juillet, par le ministère de l’Économie et des finances ».

Pour publier ce TMOP, il faut s’intéresser aux organismes comme Moody’s, Fitch ou encore Standard & Poor’s qu’on appelle « agences de notations » et qui effectuent des analyses et publient des indications sous forme de notes sur les entreprises en fonction de différents critères. Ces notations influencent ensuite le TMOP.

Source : Caisse des Dépôts

Pour 2022, on imagine logiquement que le TMOP, sera largement influencé par la conjoncture économique mondiale, l’évolution des aides gouvernementales ou encore de la reprise économique. Il faudra identifier les entreprises capables de résister aux différents aléas économiques avec une structure financière solide. Globalement, les agences de notations, devraient attribuer plus de notes hautes aux vues de la conjoncture économique qui semble évoluer positivement ce qui par conséquence influencerait dans le même sens le TMOP.

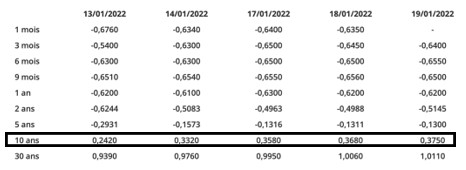

LE TAUX SOUVERAIN DES OBLIGATIONS

Pour comprendre les particularités de ce taux, il faut d’abord s’intéresser aux titres souverains. Un article du site internet francetvinfo définit ces titres ainsi : « En matière de produits financiers, il existe deux grandes catégories, les actions et les obligations. Les titres souverains appartiennent à la deuxième catégorie. Contrairement aux actions, dont la valeur fluctue avec les résultats de l’entreprise, leur rendement est prédéfini et leur durée de vie limitée. Chaque État a les siens. En France, l’Agence France Trésor (AFT), organisme chargé de gérer la dette publique et la trésorerie de l’État, émet trois types de titres souverains. Leur durée de vie diffère : moins d’un an pour les titres à court terme, entre deux et cinq ans pour les titres à moyen terme et de sept à cinquante ans pour le long terme. » Le titre obligataire le plus émis, et donc le plus significatif est l’OAT (Obligations Assimilables du Trésor) qui court sur une durée de 10 ans.

Source : Banque de France, taux indicatifs des bons du Trésor et OAT (en pourcentage)

Globalement, l’ensemble des grands pays économiques voient leur taux souverain augmenté. Ceci est dû en partie par la politique que mènent la Fed et la BoE qui ont toutes deux montré leur volonté de sortir de leur politique accommodante. Par conséquent cela implique que le pays renoue avec une conjoncture économique favorable et donc une hausse des taux souverains s’y opère.

L’année 2022 pourrait suivre l’évolution haussière des taux souverains de 2021 en raison, dans un premier temps, de la conjoncture économique qui devient de plus en plus favorable, et, dans un second temps, du programme d’achat des banques centrales qui devrait normalement partiellement prendre fin cette année. Un article de la Caisse des Dépôts écrit : « la hausse des taux devrait ainsi être limitée. Elle est prévue, à ce stade, moins forte qu’en 2021, les taux 10 ans étant anticipés à la fin 2022 par le Consensus Bloomberg à 2,0% pour le taux américain et 0,5% pour celui français. L’aléa, comme pour les taux courts, semble davantage haussier, notamment via les primes d’inflation : si le marché estime que les banques centrales tardent à réagir à une hausse de l’inflation, les primes d’inflation vont augmenter davantage et les taux longs nominaux en pâtiront. ».

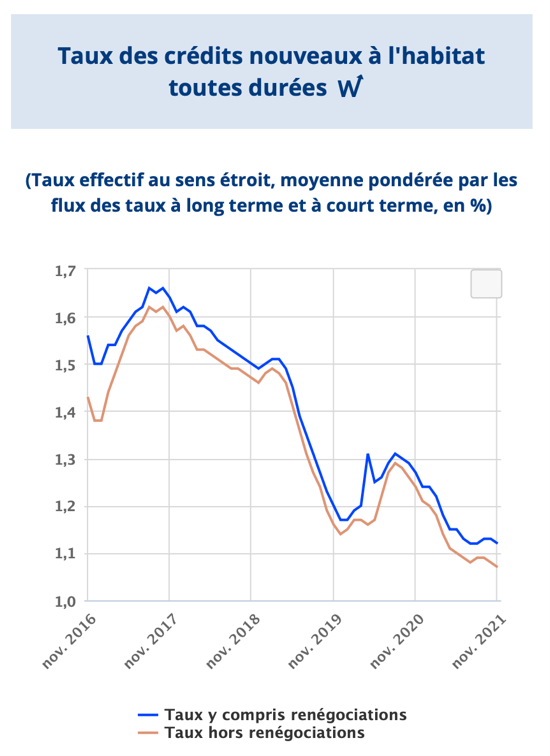

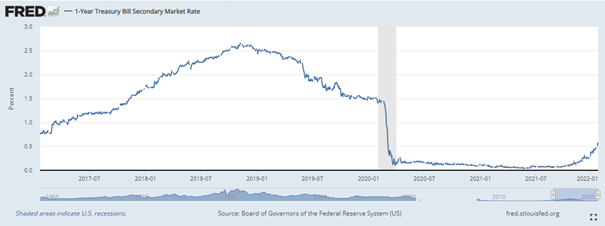

LE TAUX DES CREDITS A l’HABITAT

Le secteur de l’habitation n’a pas été durement touché par la crise sanitaire et se porte étrangement bien en 2021. Un article du site internet tanguyfinance écrit : « En dépit des hausses de prix, les ventes de nouvelles maisons continuent de progresser en août alors que les chiffres de juillet ont été révisés à la hausse, ainsi que les mises en chantier proches de leur plus haut historique de juin (1,61 million) et les demandes de permis de construire (+5,6% à 1,71 million). Les maisons en chantier, 1,4 million, sont à leur niveau le plus haut depuis mai 2006 ». En cause, les taux de crédit à l’habitat qui sont historiquement bas. L’Observatoire Crédit Logement CSA a relevé un taux moyen de 1,06% lors de sa dernière étude en novembre 2021.

Source : Banque de France

Cette baisse est en grande partie due à l’ouverture du robinet monétaire des banques centrales. Les banques commerciales ont donc pu ajuster leurs taux à la baisse, dont celui des crédits à l’habitat à des niveaux historiquement bas. Seulement, cette politique accommodante de la part des banques centrales est en passe de se terminer prochainement. Au début de l’année 2022, les taux de crédit à l’habitat devraient rester relativement stables et c’est dans un second temps, conséquence de la fin des politiques monétaires accommodantes, qu’ils devraient repartir à la hausse.

CONCLUSION

Avec une inflation qui n’en finit pas d’augmenter, la Fed a décidé de remonter ses taux courant 2022, une prise de décision qui a plombé les marchés financiers. Ces dernières semaines, la Fed a en effet durci son discours sur les risques posés par une inflation élevée, son président Jerome Powell l’ayant qualifiée ce mois-ci de « menace grave » pour une expansion économique soutenue et une reprise robuste du marché du travail. De nombreux responsables de la Fed et économistes de Wall Street estiment que la banque centrale est bien placée pour agir en mars, compte tenu des preuves de plus en plus nombreuses que l’inflation s’étend et que le marché du travail se rétablit rapidement. Au-delà de la confirmation que la Fed pourrait bientôt relever ses taux, les économistes attendent également plus de clarté sur la voie à suivre après le premier ajustement. La déclaration de politique générale de la banque centrale doit être publiée ce mercredi [NDLR : le lendemain de la publication de cet article], suivie d’une conférence de presse de M. Powell. Les observateurs de la Fed sont partagés quant à savoir si la banque centrale annoncera également la fin immédiate de son programme d’achat d’actifs, qui doit actuellement prendre fin en mars. Dans son sillage, de nombreux taux vont surement suivre ce durcissement monétaire et s’adapter au tempo d’une conjoncture économique de plus en plus favorable. Néanmoins, une remontée des taux trop brutale pourrait stopper net l’inflation et par conséquence augmenter le chômage, ce qui contredirait l’objectif principal de la Fed de retrouver le plein emploi. Ce savant dosage entre le niveau de taux et d’inflation supportable doit se faire minutieusement au risque de déstabiliser une économie mondiale encore bien trop fragile…

Vous voulez dynamiser votre portefeuille ?

De nombreux moyens permettent de profiter des mouvements de hausse ou de baisse en Bourse. Vous le savez désormais, nous sommes spécialisés sur les produits dérivés à effet de levier, les turbos. Vous pouvez, à ce sujet, lire ou relire notre « dossier spécial turbos ». Ou encore, sur des produits similaires, tels que les warrants.

Il existe chez la plupart des émetteurs de turbos, de nombreux produits permettant d’intervenir sur de multiples sous-jacents tels que les banques. Par ailleurs, sachez que DT Expert, est en étroite collaboration avec ces émetteurs, et a désormais la possibilité d’obtenir des turbos sur commande, avec un délai de 24 heures seulement !

Les turbos sont des instruments financiers complexes présentant un risque de perte en capital. Les pertes peuvent être extrêmement rapides.

Voici, pour vous convaincre définitivement si besoin, un récapitulatif de nos performances depuis la création du service :

Pour suivre l’ensemble de nos recommandations et afin de recevoir un service personnalisé, n’hésitez pas à nous contacter et à nous suivre en cliquant ici.

Par ailleurs, dans une période où la Bourse continue paradoxalement de défier tous les records, en dépit d’une conjoncture économique très malmenée, nous vous proposons également une large gamme de formations qui vous permettront, tout en restant chez vous, d’approfondir vos connaissances, de découvrir des moyens méconnus de faire fructifier votre capital ou encore de mieux gérer votre ratio risque/rendement. Aussi, n’hésitez pas à découvrir la liste de ces formations en cliquant ici, en sachant que vous pouvez bénéficier d’une promotion exceptionnelle de 50% avec le code NEWSLETTER-50.