Depuis sa révision stratégique et sa nouvelle cible d’inflation, la BCE ne s’est pas réunie, cela promet une réunion de politique monétaire animée ce jeudi 22 juillet. Menacée par la recrudescence du variant Delta, le doute plane sur les perspectives de croissance en zone euro et sur la mise en place de ce nouveau virage. Le conseil des gouverneurs doit dévoiler les indications sur l’évolution future de la « forward guidance » très attendues par les marchés financiers.

La BCE revoit son objectif d’inflation pour la première fois depuis 2003

Francfort, 08 juillet – Christine Lagarde, présidente de la Banque centrale européenne (BCE), a annoncé plus tôt que prévu les résultats de sa révision stratégique lors d’une conférence de presse surprise.

Fixé depuis la dernière révision stratégique de 2003, il y a dix-huit ans, à un taux proche mais inférieur à 2%, la BCE a fixé ce jeudi un nouvel objectif d’inflation. Ceci marque la mort de la doctrine monétaire conservatrice de la Bundesbank allemande qui a servi de base à la création de l’euro.

La BCE a également révélé son objectif de lutter contre les risques liés au changement climatique en se détournant de l’achat d’actifs relevant d’entreprises à forte émission carbone et qui ne sont pas alignés aux objectifs environnementaux de l’UE. En outre, elle s’est attaquée à la flambée des prix de l’immobilier en promettant d’intégrer le coût de possession d’un logement dans sa mesure de l’inflation.

Pourquoi est-il nécessaire de fixer un taux d’inflation limite à ne pas dévier ?

Pour rappel, l’inflation est un taux qui permet de mesurer l’évolution des prix des biens et des services au fil du temps. Elle est mesurée par la comparaison des prix actuels avec les prix des années précédentes. Alors, si l’inflation est de 3%, ceci impliquerait que les prix soient 3% plus élevés (en moyenne) qu’ils ne l’étaient l’année précédente.

Ainsi, pour que l’inflation soit stable et basse, le Gouvernement européen fixe un taux d’inflation stable de 2%. Ceci permet à tous les agents économiques de planifier leur futur.

Si l’inflation est trop élevée ou connaît de fortes fluctuations, il serait compliqué pour les entreprises de fixer des prix adéquats et pour les ménages de planifier leurs dépenses.

En revanche, si l’inflation est trop basse ou négative, certains pourraient se mettre à attendre que les prix baissent pour consommer. Bien que l’idée de prix bas semblerait attrayante, si tous réduisaient leurs dépenses, les entreprises y perdraient beaucoup et le taux de chômage augmenterait. Ainsi, toute baisse ou hausse de plus de 1% de l’objectif doit être signalée au Gouvernement pour y remédier.

L’objectif principal de la BCE est de maintenir la stabilité des prix dans la zone européenne. L’Eurosystème, sans porter préjudice à l’index objectif de la stabilité des prix, se doit aussi d’encourager les politiques économiques de l’UE tout en contribuant à la réalisation des objectifs de l’UE. Ces objectifs comprennent, tout en veillant à maintenir la stabilité des prix, une croissance économique stable, un marché social compétitif, la protection et l’amélioration de la qualité de l’environnement.

Depuis la dernière révision stratégique de 2003, la zone économique européenne et l’économie mondiale ont vécu de forts changements structurels. La baisse de la croissance économique, étant rattachée à un ralentissement de la croissance de la productivité, à des facteurs démographiques et aux crises financières mondiales a causé la baisse des taux d’intérêts réels. Conséquence : la Banque Centrale Européenne et les autres Banques Centrales ne peuvent plus atteindre leurs objectifs en se basant uniquement sur la variation des taux d’intérêts directeurs. En outre, la globalisation, la digitalisation, les menaces environnementales et les changements du système financier compliquent la fixation des politiques monétaires.

Alors que l’inflation est restée en dessous de son objectif pendant près de dix ans, la présidente de la BCE, Christine Lagarde, a passé au peigne fin les rouages de la Banque, remettant même en question les principes fondamentaux de la Banque centrale dans l’espoir de redéfinir la stratégie et de renforcer sa crédibilité.

Les politiques monétaires de la BCE sont fondées sur une évaluation de tous les facteurs pertinents à la prise de décisions. Cette évaluation est bâtie autour de deux analyses interdépendantes : l’analyse économique et l’analyse monétaire et financière. L’analyse économique se concentre sur le développement réel et nominal de l’économie. Tandis que l’analyse monétaire et financière va examiner les indicateurs financiers et monétaires en se concentrant sur le mécanisme de la transmission monétaire et les risques probables à moyen terme de la stabilité des prix.

Conclusion principale : la BCE a fixé le taux d’inflation à 2% remplaçant la formulation précédente pratiquée depuis 2003, de : « proche mais inférieur à 2% sur le moyen terme ». Une formulation qui donnait l’impression de plus s’inquiéter d’une croissance des prix supérieure à l’objectif qu’inférieure. La Banque centrale estime que ce nouvel objectif de 2% est symétrique. Désormais, une déviation de l’inflation par rapport à l’objectif est défavorable dans les deux sens.

Andrew Kenningham, économiste chez Capital Economics, a déclaré que même si “les implications immédiates [sur la trajectoire de la politique monétaire] sont modestes”, cette décision constitue “un changement historique pour la BCE” et “la mort de la tradition de la Bundesbank, qui a toujours mis l’accent sur les risques d’inflation élevée avant tout”.

Pour maintenir la symétrie de son objectif d’inflation, la BCE reconnaît l’importance de prendre en compte les implications d’une économie fonctionnant en borne inférieure. Elle estime, dans ce cas, à moyen terme, qu’une période transitoire au cours de laquelle l’inflation est au-dessus de son objectif est inévitable. Ainsi, la BCE autorise des déviations modérées de l’objectif d’inflation à court et à moyen terme. « La flexibilité de l’orientation à moyen terme de la politique monétaire permet de répondre à la déviation de l’objectif d’inflation dans un contexte spécifique. Cette déviation dépend de l’origine, de la magnitude et de la persistance de celle-ci », a expliqué le rapport de la BCE.

« Nous estimons que l’objectif de 2% est plus clair, plus simple à communiquer et offre un bon équilibre », a déclaré Madame Lagarde lors d’une conférence de presse. La BCE a concédé que dans certaines situations, lorsqu’un soutien monétaire particulièrement persistant est nécessaire, l’inflation pourrait dépasser temporairement et modérément son objectif et a déclaré que 2 % ne constituait pas un plafond. « Nous savons que les 2% ne vont pas être constamment en ligne avec l’objectif, il pourrait y avoir une certaine déviation modérée, temporaire, à la hausse ou à la baisse de ces 2%, et ce n’est pas grave », a ajouté la présidente de la BCE.

La BCE n’a pas fixé la durée transitoire ni le taux de déviation autorisé. Cependant, la majorité comprend de cette déviation modérée, une déviation n’excédant pas les 0,5%. Et la « période transitoire » est majoritairement interprétée comme une période s’étalant de 6 à 12 mois.

« La taille de la déviation tolérée va varier en fonction de la cause » a exprimé Luca Felize Mezzomo, un économiste à Intesa Sanpaolo. « En supposant que la déviation ne soit pas à court terme, je pense que 0,5% pourrait être la limite de déviation modérée tolérée par la BCE » a ajouté l’économiste.

Toutefois, la BCE n’est pas allée aussi loin que la Réserve fédérale américaine (FED) qui s’est engagée formellement, l’année dernière, à un taux flexible d’inflation. Ceci signifie qu’elle fixera un taux fluctuant selon les périodes, elle cherchera à faire en sorte que le taux d’inflation dépasse son objectif pour compenser une période où il y était inférieur. « Sommes-nous en train de mettre en place un taux flexible d’inflation comme la FED ? La réponse est non », a répondu Lagarde.

Le président de la Bundesbank, Jens Weidmann, fait partie des sceptiques à l’égard d’une telle approche. Il a déclaré que le maintien d’une politique souple alors que l’inflation réelle est supérieure à l’objectif à moyen terme peut donner l’impression que la Banque centrale maintient délibérément les coûts d’emprunt du gouvernement à un faible taux, ce qui compromet son indépendance face à la dominance fiscale.

Seconde conclusion : lutter contre le changement climatique est une priorité politique pour l’UE. Le changement climatique et la transition vers une économie durable affectent la stabilité des prix à travers son impact sur des indicateurs macroéconomiques comme l’inflation, le rendement, l’employabilité, les taux d’intérêts, l’investissement, la productivité, la stabilité financière et la politique monétaire. En outre, le changement climatique et la transition vers une économie à faible émission influent sur la valeur et sur les risques inhérents aux types d’actifs enregistrés dans les bilans de l’Eurosystème, ce qui pourrait mener à une accumulation indésirable des risques financiers liés au climat.

Le changement climatique a de profondes implications sur la stabilité des prix à travers son impact sur la structure et sur la dynamique cyclique de l’économie et du système financier. La BCE s’engage à s’assurer que l’Eurosystème prenne en compte les implications du changement climatique dans ses politiques monétaires. Et ce, à travers la conception de mesures en cohérence avec l’objectif de la stabilité des prix et qui prennent en compte les implications du changement climatique.

Pour atteindre ses objectifs, la BCE va accélérer le développement de nouveaux modèles et va conduire des analyses théoriques et empiriques pour surveiller les implications du changement climatique sur l’économie et sur le système financier.

La BCE va également développer de nouveaux indicateurs pilotes pertinents à l’évaluation et à l’exposition aux risques physiques liés au climat des instruments financiers.

En outre, la Banque va introduire des exigences de divulgation pour les actifs du secteur privé. Ces exigences vont prendre en compte les politiques et les initiatives de l’UE en matière de divulgation et de reporting sur le développement durable. Elle compte annoncer un plan détaillé en 2022.

A compter de 2022, la BCE va effectuer des stress tests environnementaux sur les bilans de l’Eurosystème afin d’évaluer l’exposition de l’Eurosystème aux risques liés au climat. De plus, la BCE va envisager le développement de standards minimaux pour incorporer les risques du changement climatique sur ses notations internes. De même, la BCE va continuer à surveiller le développement structurel du marché en matière de développement durable des produits et est disposée à encourager l’innovation en ce qui concerne la finance durable.

Enfin, la BCE a commencé à inclure les risques liés au changement climatique dans ses procédures de due diligence concernant ses achats du secteur corporate.

Certains économistes ont été déçus que la BCE n’aille pas plus loin. Daniela Gabor, professeure d’économie à University of the West England, a déclaré sur Twitter que la BCE “décevait ceux d’entre nous qui attendaient une approche ambitieuse”.

La Banque centrale a précisé qu’elle procédera à des révisions “périodiques” de sa stratégie, la prochaine devant débuter en 2025.

Vous voulez dynamiser votre portefeuille ?

De nombreux moyens permettent de profiter des mouvements de hausse ou de baisse en Bourse. Vous le savez désormais, nous sommes spécialisés sur les produits dérivés à effet de levier, les turbos. Vous pouvez, à ce sujet, lire ou relire notre « dossier spécial turbos ». Ou encore, sur des produits similaires, tels que les warrants.

Il existe chez la plupart des émetteurs de turbos, de nombreux produits permettant d’intervenir sur de multiples sous-jacents dont un grand nombre sur le secteur bancaire. Par ailleurs, sachez que DT Expert, est en étroite collaboration avec ces émetteurs, et a désormais la possibilité d’obtenir des turbos sur commande, avec un délai de 24 heures seulement !

Les turbos sont des instruments financiers complexes présentant un risque de perte en capital. Les pertes peuvent être extrêmement rapides.

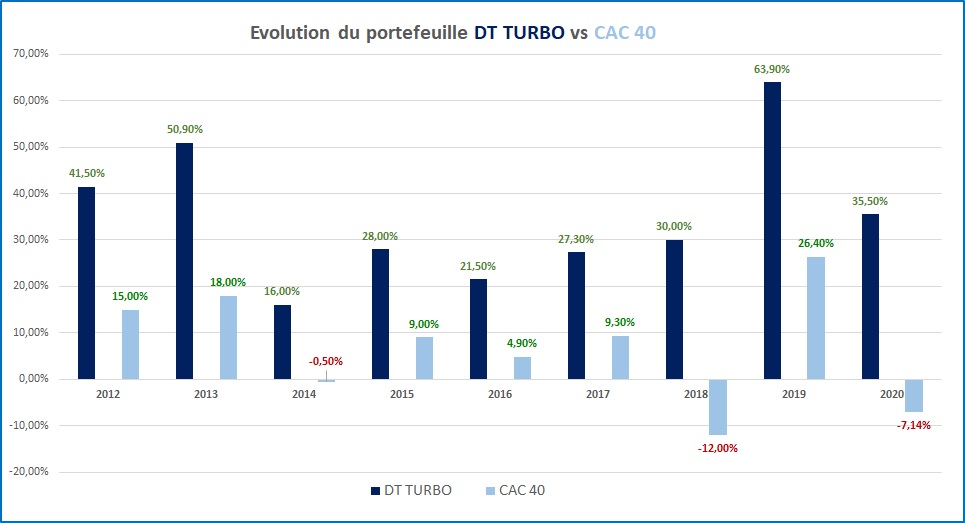

Voici, pour vous convaincre définitivement si besoin, un récapitulatif de nos performances depuis la création du service :

Pour suivre l’ensemble de nos recommandations et afin de recevoir un service personnalisé, n’hésitez pas à nous contacter et à nous suivre en cliquant ici.

Par ailleurs, dans une période où la Bourse continue paradoxalement de défier tous les records, en dépit d’une conjoncture économique très malmenée, nous vous proposons également une large gamme de formations qui vous permettront, tout en restant chez vous, d’approfondir vos connaissances, de découvrir des moyens méconnus de faire fructifier votre capital ou encore de mieux gérer votre ratio risque/rendement. Aussi, n’hésitez pas à découvrir la liste de ces formations en cliquant ici, en sachant que vous pouvez bénéficier d’une promotion exceptionnelle de 50% avec le code NEWSLETTER-50.

Réalisé par Yasmine Belmokhtar, avec l’aide de Marc Dagher