En 2025, pétrole et gaz naturel continuent de régner en maîtres sur les marchés de l’énergie, entre soubresauts géopolitiques et arbitrages climatiques. Malgré les ambitions affichées de transition énergétique, ces deux piliers fossiles restent incontournables et hautement volatils. Le Brent évolue entre 82 et 60 dollars depuis janvier, au gré des décisions de l’Opep+, des tensions croissantes entre Washington et Téhéran, ou encore des interruptions dues aux tempêtes dans le Golfe du Mexique. Côté gaz naturel, les prix européens (TTF) se sont fragilisés depuis les sommets de la crise énergétique, mais l’instabilité persiste.

Les fondamentaux à l’œuvre : offre contrainte, demande incertaine

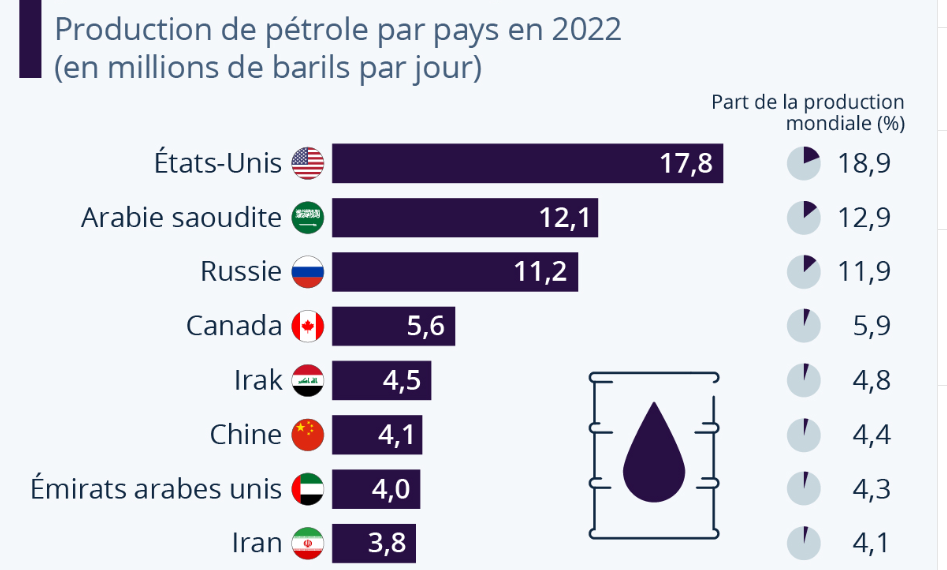

A. Pétrole : une offre sous contrôle… pour l’instant

Les États-Unis dominent très nettement la production mondiale, avec près de 18 millions de barils/jour, soit près d’un baril sur cinq produit sur la planète. Cette position s’explique par la montée en puissance du pétrole de schiste, dont la flexibilité est inégalée : les producteurs américains peuvent ajuster leur offre beaucoup plus vite que les acteurs traditionnels.

Mais cette suprématie quantitative cache une autre réalité : l’influence géopolitique sur les prix reste partagée. Contrairement aux membres de l’Opep, les États-Unis n’agissent pas via des quotas coordonnés. Le véritable levier de l’Amérique, c’est sa capacité à saturer le marché ou à le soulager rapidement, ce qui affaiblit le pouvoir de l’Opep+ sur les prix.

L’Opep+, menée par l’Arabie Saoudite et la Russie, tente de maintenir un équilibre artificiel via des coupes volontaires. Riyad prolonge sa réduction de 1 million de barils par jour (mb/j), malgré la pression sur ses finances.

Autre point notable : la présence de trois puissances non Opep (USA, Canada, Chine) dans le top 7, qui illustre la montée en autonomie énergétique de plusieurs régions du globe. Cela rend toute stratégie de régulation mondiale plus difficile : l’Opep+ ne contrôle désormais qu’environ 30 à 35% de la production mondiale, bien loin de son influence des années 1980.

B. Gaz : entre bulle spéculative et réalités climatiques

Le gaz naturel reste en 2025 l’un des actifs les plus volatils du marché des matières premières. Pourtant, les stocks européens sont historiquement hauts, remplis à plus de 60 % dès le mois d’avril et les livraisons de GNL (gaz naturel liquéfié) battent des records. Le GNL est du gaz refroidi à –162°C pour être transporté par bateau, là où les pipelines ne vont pas. Cette forme rend le gaz mondialement échangeable, mais aussi plus cher à produire et à livrer par rapport au gaz transporté par gazoduc traditionnel. Pourquoi, alors, une telle instabilité des prix ?

![]()

La réponse tient en un mot : flexibilité. Contrairement au pétrole, stockable à grande échelle, le gaz dépend d’un équilibre fragile entre flux physiques, climat, et arbitrage géographique. Une vague de froid en avril, une grève dans un terminal GNL australien ou un accident de pipeline peuvent faire bondir les prix de 20% en quelques séances. À court terme, ce sont les anticipations météo et les capacités logistiques qui dictent la loi.

L’autre enjeu majeur concerne le choix entre le GNL américain, plus flexible car transporté par bateau, mais dont le prix peut fortement varier, et le gaz russe acheminé par gazoduc, plus stable par le passé et longtemps meilleur marché, mais aujourd’hui en déclin rapide. Depuis la guerre en Ukraine, l’Europe a drastiquement réduit sa dépendance à la Russie, passant de 40% à moins de 10% de son approvisionnement gazier. Mais cela a un coût : le GNL spot venu des États-Unis ou du Qatar est plus cher, et plus exposé aux aléas de la demande mondiale, notamment asiatique.

Le marché du gaz est donc devenu global, mais aussi plus spéculatif. Des hedge funds s’y sont engouffrés, amplifiant les mouvements de prix. À cela s’ajoutent des décisions politiques comme le plafonnement des prix ou les subventions au stockage, qui brouillent les repères économiques classiques.

II. Des marchés dopés à la spéculation ?

A. Le rôle croissant des traders non commerciaux

Derrière la volatilité du Brent et du gaz naturel, le poids des acteurs financiers est devenu central. À la fin mai, les hedge funds affichaient une position nette longue de plus de 6.000 contrats sur le gaz naturel américain, un renversement après plusieurs semaines d’hésitation. Sur le Brent, les positions longues ont bondi, portées par les craintes de rupture d’approvisionnement.

Ces mouvements ne reflètent pas nécessairement les fondamentaux. Ils traduisent un pari spéculatif sur la géopolitique ou la météo, qui peut créer des emballements haussiers ou baissiers déconnectés des stocks ou de la demande réelle.

B. ETF, produits dérivés

Les produits dérivés, notamment les ETF (fonds négociés en bourse), jouent un rôle croissant dans la volatilité des marchés de l’énergie. Ils permettent aux investisseurs d’accéder facilement aux matières premières, mais peuvent également amplifier les mouvements de prix.

L’ETF XLE (Energy Select Sector SPDR Fund), qui suit les principales entreprises énergétiques américaines, affiche un volume quotidien moyen de plus de 13 millions de parts . Sa liquidité élevée en fait un instrument privilégié pour les investisseurs institutionnels et les traders.

Du côté du gaz naturel, l’ETF UNG (United States Natural Gas Fund) a progressé d’environ 30% depuis le début de 2025, mais cette performance ne reflète pas mécaniquement l’évolution du prix du gaz lui-même. Contrairement à ce que son nom suggère, UNG ne détient pas de gaz « physique » : il investit dans des contrats à terme mensuels sur le gaz naturel.

En outre, des ETF à effet de levier, comme BOIL (double exposition haussière) ou DUG (exposition inverse), attirent les spéculateurs cherchant à maximiser les gains à court terme. Toutefois, ces produits comportent des risques accrus et peuvent accentuer la volatilité du marché.

Ainsi, bien que les ETF offrent une exposition accessible aux marchés de l’énergie, leur utilisation, notamment dans des stratégies à effet de levier, peut amplifier les fluctuations de prix, indépendamment des fondamentaux sous-jacents.

Analyse technique : points de bascule en vue ?

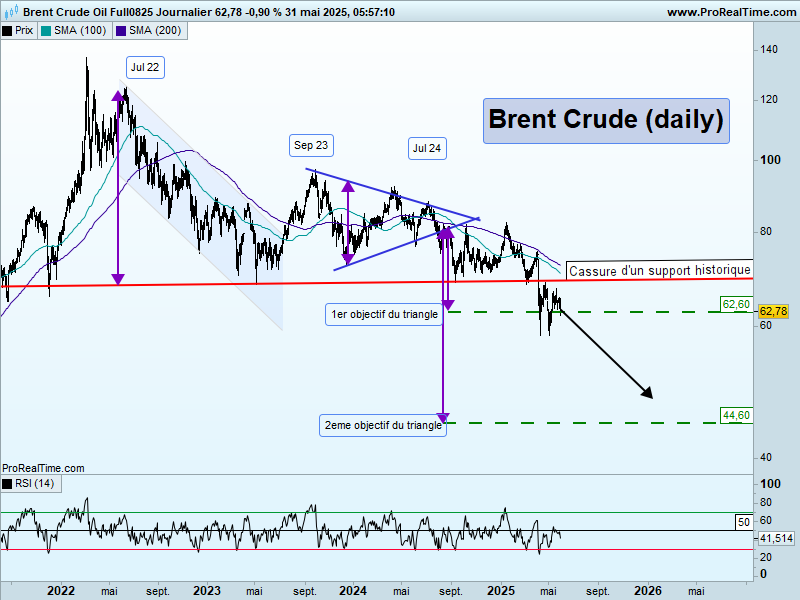

Brent Crude : triangle symétrique

L’analyse graphique du Brent met en lumière une structure de triangle symétrique formée entre l’été 2023 et la mi-2024, dont la cassure à la baisse fin 2024 a déclenché une nette vague corrective. Cette figure est typiquement baissière, et les objectifs de baisse projetés par mesure d’amplitude sont désormais clairement identifiés.

Le premier objectif, autour de 62,60$, a déjà été atteint et engendre actuellement une phase de consolidation. Le second objectif, plus pessimiste, se situe vers 44,60$, soit une zone historiquement testée en 2020. Sa validation supposerait une poursuite de la dynamique baissière au second semestre 2025.

La rupture du support historique des 72$, jouant désormais le rôle de résistance en overlap, renforce la lecture négative. Le RSI évolue sous sa borne neutre des 50 points, sans signe de divergence haussière à ce stade, confirmant l’absence de momentum acheteur significatif.

Tant que le Brent reste sous cette ancienne zone pivot, le risque de poursuite de la baisse reste élevé, en cohérence avec la projection graphique du triangle.

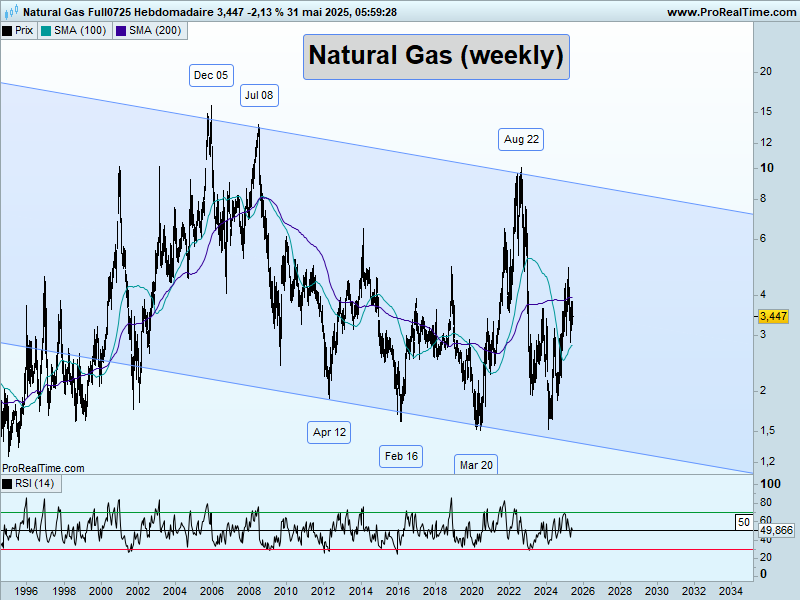

Le gaz naturel

À long terme, le gaz naturel évolue dans un large canal baissier entamé au milieu des années 2000, avec une dynamique dominée par des mouvements brutaux mais contenus entre deux bornes parallèles. Le sommet d’août 2022 (près de 10$) s’inscrit comme un excès haussier en réaction à la crise énergétique européenne, mais cette poussée reste une anomalie dans une structure globalement déflationniste.

Depuis son rebond sur la borne basse du canal en 2023 (autour de 2$), le prix évolue à nouveau à proximité de la médiane, sans réussir à enclencher une tendance durable. Les moyennes mobiles 100 et 200 semaines se croisent régulièrement, signe d’un manque de direction claire sur le moyen terme. Le RSI gravite autour de 50, sans donner de signal fort.

Autrement dit, la volatilité reste structurelle, mais les perspectives haussières doivent être considérées comme des opportunités de trading à court terme plutôt que comme le début d’un cycle durable.

IV. Perspectives 2025 : entre résilience fossile et mutation énergétique

Malgré les avancées vers une transition énergétique, le pétrole et le gaz naturel conservent une place prépondérante dans le mix énergétique mondial. Selon le World Energy Outlook 2023 de l’AIE, la demande mondiale pour ces énergies fossiles devrait atteindre un pic avant 2030, mais leur part dans l’approvisionnement énergétique global restera significative, passant de 80 % actuellement à environ 73 % d’ici 2030.

Le gaz naturel liquéfié (GNL) joue un rôle croissant dans les échanges mondiaux de gaz. En 2022, le GNL représentait environ 56 % du commerce international de gaz naturel, dépassant les échanges par gazoducs. Cette tendance s’est accentuée avec la diversification des sources d’approvisionnement, notamment en Europe, suite aux tensions géopolitiques récentes. En France, par exemple, la part du GNL dans les approvisionnements gaziers est passée de 35 % en 2021 à 59 % en 2023, renforçant le rôle du pays comme plaque tournante du GNL en Europe.

Ces évolutions soulignent que, bien que la transition énergétique soit en cours, le pétrole et le gaz naturel demeurent des composantes essentielles du système énergétique mondial. Ils sont non seulement des sources d’énergie majeures, mais également des matières premières indispensables pour de nombreuses industries.

Conclusion

Et si, paradoxalement, l’avenir des énergies fossiles ne dépendait plus seulement de leur fin annoncée, mais de la manière dont elles accompagneront leur propre dépassement ?

Pétrole et gaz ne disparaîtront pas du jour au lendemain : ils restent les rouages d’un monde en transition, encore dépendant d’eux pour bâtir l’après. Leur rôle, désormais, n’est peut-être plus de dominer, mais d’orchestrer leur propre retrait sans chaos, sans emballement. Ce n’est plus une question de rupture, mais de passage.