Air France est la principale compagnie aérienne française, fondée le 7 octobre 1933. Ses activités principales sont le transport de passagers, de fret ainsi que la maintenance et l’entretien des avions. Elle dessert les principaux aéroports français ainsi que de nombreux aéroports étrangers. Sa plate-forme de correspondance principale est située sur l’aéroport de Paris-Charles-de-Gaulle (Groupe ADP) avec lequel elle entretient de nombreux accords d’exploitation. La compagnie fait partie du groupe privatisé Air France-KLM et est également membre fondateur de l’alliance Skyteam.

Au lendemain de l’annonce d’AccorHotels de son intention d’entrer au capital d’Air France-KLM, le gouvernement français a expliqué que la priorité était que le groupe, et principalement sa plus grosse filiale, Air France, retrouve de la stabilité après 15 jours de grève qui lui ont coûté 400 millions d’euros et le départ de la présidence d’Air France-KLM de Jean-Marc Janaillac. Pour autant, le gouvernement s’est déclaré “ouvert au principe” d’un tel rapprochement. La priorité aujourd’hui pour l’Etat est que l’entreprise Air France-KLM retrouve sa stabilité et une direction capable de faire face aux défis de compétitivité et de croissance.

La perspective d’une entrée d’AccorHotels au capital d’Air France-KLM a suscité des réactions tranchées à la Bourse de Paris. L’action Air France-KLM a augmenté de près de 5,45% tandis quand celle du groupe hôtelier a chuté de près de 7%. A ce niveau, la part de l’Etat vaut environ 430 millions d’euros. En proposant à l’Etat la reprise partielle ou totale de sa participation dans Air France-KLM , AccorHotels veut pouvoir mieux affronter les géants internet du tourisme en ligne mais fait un pari non dénué de risques. Cette initiative n’est pas nouvelle et avait déjà été discutée, le but étant de mieux s’armer face aux agences de réservations en ligne comme Booking ou Expedia, qui offrent depuis longtemps à leurs clients des hôtels et des vols à des prix compétitifs. Pour AccorHotels, le projet répond à une logique industrielle, celle de rapprocher les savoir-faire de deux acteurs du tourisme, de mutualiser leurs forces en matière de digital, de bases de données ou de programmes de fidélité, et de faire de l’hôtelier un champion mondial du voyage.

La sortie de l’Etat, qui pourrait s’avérer politiquement difficile en pleine période de conflits sociaux, pourrait en revanche permettre de réaliser les réformes susceptibles de redresser la compétitivité d’Air France au niveau de celle de ses grands concurrents. Avec un tel changement de gouvernance, le risque financier deviendrait alors assez limité tout en estimant que l’utilisation de sa trésorerie par AccorHotels pourrait cependant être plus optimale.

Disposant de beaucoup de cash grâce à la cession de son pôle immobilier, le groupe hôtelier français enchaîne les acquisitions à un rythme soutenu. Une reprise des 14% de l’Etat, le rachat d’une fraction seulement de cette participation ou un échange de titres qui verrait en retour l’Etat entrer au capital d’AccorHotels à hauteur d’environ 3% sont autant de schémas envisagés par le groupe. Cette dernière option permettrait à l’Etat de rester indirectement associé au sort d’Air France et, en retour, à AccorHotels de sécuriser son statut d’entreprise “stratégique” à l’heure où la consolidation bat son plein dans l’hôtellerie mondiale. Le chinois Jin Jiang, premier actionnaire d’AccorHotels avec 12,4% du capital, a déjà eu des velléités de prise de contrôle du groupe par le passé.

Toute la question sera de savoir si oui ou non, l’Etat sautera le pas. Mais le temps d’AccorHotels pourrait ne pas coïncider avec celui de l’Etat et son PDG Sébastien Bazin pourrait jeter l’éponge en cas de trop longues tergiversations. La fuite organisée dans la presse semble en effet montrer l’impatience du groupe hôtelier.

La stabilité souhaitée par le gouvernement ne semble toujours pas promise. L’intersyndicale d’Air France menace la direction d’un “été houleux” même si aucune nouvelle date de grève ne devrait être annoncée avant la fin de la semaine. Selon Karim Taïbi de FO, il y a “unanimité de l’intersyndicale pour repartir” dans une grève interrompue avec le départ du PDG Jean-Mars Janaillac début mai. L’intersyndicale réclame une augmentation générale des salaires de 5,1% dès cette année. Les syndicats, qui ont mené ces dernières semaines un conflit pour obtenir des hausses de salaires, ne communiqueront ensemble qu’à l’issue des rencontres bilatérales programmées entre la présidente par intérim d’Air France-KLM, Anne-Marie Couderc, et les syndicats représentatifs de la compagnie aérienne.

Joon, la filiale low-cost d’Air France a célébré vendredi 25 mai son millionième passager depuis son premier vol commercial, le 1er décembre 2017. La nouvelle branche du groupe, censée concurrencer les longs courriers à prix compétitif de compagnies comme Easyjet ou Ryan Air, commence à prendre de l’ampleur sur ce marché qui se montre de plus en plus performant. Des destinations en Asie ou aux Etats-Unis sont devenues beaucoup plus abordables grâce à la création de ces compagnies qui sont rentrées dans une vraie guerre des prix. Ceci permet à des classes plus modestes de pouvoir voyager vers des destinations exotiques. Les retombées restent cependant modiques pour le groupe français. Malgré ce projet qui avait été accueilli plutôt chaleureusement, le groupe prévoit d’ores et déjà pour 2018 un résultat “en baisse sensible par rapport à 2017”. Et ça se voit déjà dans les chiffres. La compagnie a enregistré une baisse du trafic passager de 8,7% en avril 2018 en raison de la grève et une baisse de 45% du cours de l’action en year-to-date. Ceci, couplé aux coûts de la grève (qui devraient s’élever à plus de 400 millions d’euros), a sévèrement plombé l’année du groupe qui annonce d’ores et déjà que le résultat sera « en baisse sensible par rapport à 2017 ».

Maintenant, intéressons-nous comme à l’accoutumée à la partie technique et observons le graphique journalier de Air France-KLM.

Une ascension aussi fulgurante que la chute !

Que voit-on sur ce graphique de long terme ?

Sur ce graphique en données journalières d’Air France-KLM, on constate que le titre a environ perdu la moitié de sa valeur depuis le début de l’année.

Son ascension avait permis au cours de passer de 4,60 euros à 14,65 euros soit une appréciation d’environ 220%.

Depuis le sommet du début d’année, le titre a lourdement chuté. Comme le dit l’adage boursier « On n’attrape pas un couteau qui tombe ! ».

En effet, le titre évoluait dans un « Elargissement symétrique de sommet » et les prix sont sortis par le bas de la figure le 12/02/2018 avec comme objectif théorique 6,80 euros.

Pronostic & stratégie :

Actuellement, le titre semble consolider dans un petit range. La cassure du support à 6,90 euros entrainerait le titre vers de nouveaux plus bas. Les résistances clés à surveiller sont 5,79 euros et 4,61 euros.

En revanche, une cassure de la résistance à 8 euros permettrait au titre d’avoir un point d’appui techniquement pour permettre une future reprise haussière.

Conclusion, notre stratégie sur le titre est neutre. D’un point de vue graphique, le « jouet » est cassé. La tendance reste baissière, nous recommandons d’attendre une figure de retournement de tendance pour investir sur le titre à la hausse ; ou de continuation de tendance pour jouer la baisse.

Vous voulez dynamiser votre portefeuille et augmenter votre capital ?

Il existe de nombreux moyens de jouer les mouvements de hausse ou de baisse en Bourse. Vous le savez désormais très bien, celui sur lequel nous nous sommes spécialisés se tourne vers les turbos, produits dérivés à fort effet de levier, qui s’adaptent extrêmement bien aux principes de l’analyse technique grâce à leur principale caractéristique : à savoir la barrière désactivante. Vous pouvez, à ce sujet, lire ou relire notre « dossier spécial turbos ».

De plus, il existe chez la plupart émetteurs des turbos permettant d’intervenir sur les variations du titre Air France-KLM, comme de nombreux autres sous-jacents. Par ailleurs, sachez que DT Turbo, en étroite collaboration avec les émetteurs en question, a désormais la possibilité d’obtenir des turbos sur commande, avec un délai de 24 heures seulement !

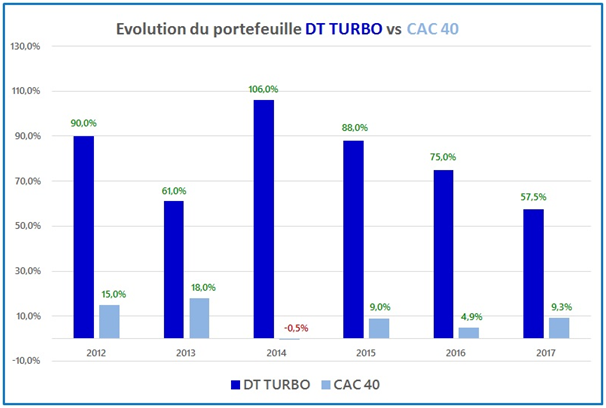

Voici, pour vous convaincre si besoin, le tableau des performances consolidées du service depuis sa création :

Des résultats qui se passent de commentaires !

Aussi, si vous souhaitez profiter de telles recommandations n’hésitez pas à lire notre brochure détaillée afin de bien vous renseigner (notamment sur les risques encourus) et, qui sait par la suite, à nous rejoindre en cliquant ici.

A bon entendeur…

Marc Dagher, avec l’aide de Joris Zanna et Benjamin Brothier.