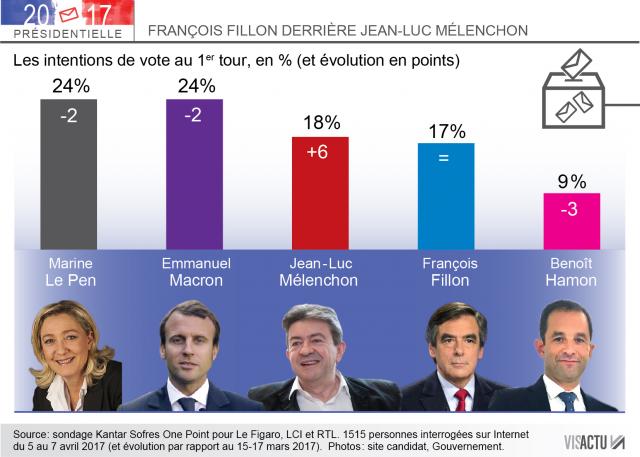

Le premier débat entre les candidats à l’élection présidentielle a été suivi par 10 millions de téléspectateurs en France, et cette fois-ci par un nombre surprenant de gens à l’étranger, comme en témoignent les réactions en direct sur les réseaux sociaux et les mouvements sur les marchés dès le lendemain. Ce type d’intérêt pour notre politique nationale est assez rare pour avoir le mérite d’être souligné. Elle rappelle ainsi les élections américaines ou les référendums difficiles en Grèce ou au Royaume-Uni : ces moments d’Histoire nationale qui résonnent à l’international. Mais que pensent les marchés de cette élection? Contrairement aux bookmakers anglais, ils ne donnent pas le nom ou la cote du vainqueur, ce serait trop facile. En revanche, ils s’attendent à une situation inédite depuis la réforme du quinquennat : un Président sans majorité parlementaire.

Il y a en effet trois scénarios possibles pour les marchés :

- un président avec une majorité et qui accélère les réformes en France ;

- un président sans majorité, qui lutte à nous sortir du gouffre ;

- un président qui (avec ou sans la majorité) veut le Frexit, et par là même les derniers jours de la monnaie unique.

La couleur politique, les éléments de programme ou encore combien le candidat a été convaincant dans le débat télévisé importe peu : trop compliqué et trop politique ! Les élections législatives des 10 et 17 juin 2017 comptent donc bien plus que les élections présidentielles, le message est bien reçu. En effet, il s’agit là de la gouvernabilité de la France et de l’intérêt même de discuter des programmes, car sans législateurs, les pouvoirs présidentiels sont assez limités. De plus, une incertitude prolongée coûterait cher à la France : environ 0,1 point de croissance tous les trois mois en cas de blocage institutionnel ou de coalition difficile à mettre en place, mais surtout sa capacité à réformer, si chère aux autres pays de l’UE.

Aujourd’hui donc, les marchés actions et obligataires anticipent une élection à double détente. L’élection d’un candidat pro-européen sans majorité parlementaire coûte ainsi 30 points de base (soit 0,3 point de pourcentage) sur l’écart de taux à 10 ans entre la France et l’Allemagne. Cet écart supplémentaire, visible depuis décembre 2016 serait donc l’effet politique net lorsqu’on le calcule en utilisant les anticipations d’inflation, à la hausse depuis octobre, mais aussi la comparaison aux autres pays de la zone euro (Espagne ou Italie). Il représente la moitié de l’écart du coût de financement à dix ans entre la France et l’Allemagne (aujourd’hui à 60 points de base environ).

Si d’aventure, un candidat pro-européen était élu avec à la clé, une majorité parlementaire, le nouveau gouvernement pourrait alors entreprendre les réformes qu’il juge nécessaires et les marchés devraient se détendre. Pourtant, les élections en Allemagne à l’issue incertaine, les possibles élections anticipées en Italie, et les annonces de la BCE (Banque Centrale Européenne) jouent aussi sur le coût de financement de la France. Il est estimé que l’écart de taux actuel se maintiendrait. Pour la croissance, en revanche, l’effet confiance serait de +0,2 point supplémentaire à +1,5% dès 2017, contre +1,3% aujourd’hui.

Le risque qu’un Président en faveur d’une sortie de l’euro est faible : à taux de participation équivalent (75 à 80%), le Président élu doit rassembler le vote de 18 millions de Français. C’est certainement la raison pour laquelle, malgré les surprises populistes de cette dernière année, le fameux risque dit de dénomination (retour aux monnaies nationales) est absent du marché, contrairement à ce que l’on entend parfois dire. Aussi, l’élection d’un président pro-Frexit le 7 mai provoquerait une réaction. Selon les estimations, elle serait de 100 points de base (sans majorité) à 300 points de base (avec majorité) sur l’écart de taux à 10 ans entre la France et l’Allemagne. Les autres indicateurs financiers : marchés actions (-15% à -40%), obligations italiennes et espagnoles (+500 points de base) sur-réagiraient aussi, anticipant la fin de la monnaie unique. Ces estimations découlent d’épisodes tous très différents (2011 en Italie, 2015 en Grèce, période pré-euro) et sont certainement sous-évaluées. En plus du renchérissement immédiat du coût de financement de la France, les ménages et les entreprises seraient eux immédiatement sanctionnés à travers un credit crunch (resserrement du crédit), et c’est sans compter les effets de la sortie effective, pour lesquels les modèles de calcul n’existent simplement pas.

La réunion tant attendue entre Trump et Xi Jinping a eu lieu. « Ne vous attendez pas à plus qu’une poignée de main amicale, avait prévenu John Rutledge, ancien conseiller de Georges Bush pour la politique fiscale, interrogé par CNBC. La seule chose qui importe aux yeux de ces deux leaders est la façon dont ils sont perçus par leurs audiences nationales », ajoute-t-il avant de préciser que « Trump a besoin d’apparaître comme un dur auprès de sa base et Xi doit donner l’impression qu’il est assis à la table des grands ». Les deux présidents se sont entretenus sur les thèmes du cas nord-coréen, et de leurs désaccords commerciaux. Suite à la provocation induite par un test de missile exécuté par la Corée du Nord, les Etats-Unis ont dû convaincre la Chine d’apaiser leur allié belliqueux. Des accords doivent aussi être trouvés pour prévenir une éventuelle guerre commerciale entre les deux géants mondiaux. Une guerre qui, au passage, n’arrangerait personne.

Par ailleurs, un évènement militaire important a eu lieu le 6 avril au soir. Les Etats-Unis ont surpris le monde en frappant la Syrie de 59 tirs de missiles balistiques. Cette attaque est survenue en réponse à l’attaque au gaz sarin qu’a certainement opéré le gouvernement syrien. L’agression n’a pas été revendiquée, mais la seule force capable d’une opération de ce type et possédant les autorisations de survoler cette zone, reste l’armée syrienne. La réponse de Trump ne s’est pas faite attendre et a de quoi choquer. Ces tirs de missiles sont une agression qui n’est pas à prendre à la légère car elle remet en cause la bonne relation Trump-Poutine et tend la situation au Moyen-Orient. Une éventuelle guerre aurait des effets très imprévisibles sur les marchés.

Une forte zone de résistance se profile et sera décisive…

Grahique LT du CAC 40 : base mensuelle

Que voit-on sur le graphique de long terme qui remonte aux années 2000 ?

Si on revient au sommet de l’an 2000, qui avait marqué la fin de l’âge d’Or de la Bourse avec notamment l’éclatement violent de la bulle internet, suivi par de nombreux black swans (cygnes noirs), dont le triste attentat du 11 Septembre, on constate une très forte phase de baisse qui a pris place entre septembre 2000 et mars 2003 sur la plupart des indices européens, dont le Cac qui nous intéresse plus particulièrement dans cet article.

S’ensuivit une période d’embellie assez nette, qui a permis à l’indice de revenir non loin de son record historique de 2000, marquant techniquement une hausse en cinq temps traditionnels très propres.

A partir de l’été 2007, le monde est entré dans la terrible crise financière, initiée par le scandale du subprime, avec l’avalanche de mauvaises nouvelles telles que la faillite de Lehman Brothers, le cas Jérôme Kerviel à la Société Générale, l’affaire Fanny Mae et Freddie Mac, le sauvetage de Merrill Lynch par BofA (Bank of America), ou encore l’affaire Madoff. Aussi, le Cac est-il revenu sur des plus-bas qu’il a atteint exactement 6 ans après les précédents, en mars 2009, autour des 2.500 points.

Après une première tentative de vif rebond assez rapidement avortée, c’est en septembre 2011 que l’indice parisien a marqué un nouveau point bas.

A partir de là, le Cac 40 a entamé une période de hausse prolongée qui, bien que poussive, l’a vu se remettre sur pied. Cette hausse s’est inscrite au sein d’un large canal qui a tenu jusqu’à début 2016 (voir le cercle rouge sur le graphique).

Si ce débit d’année 2016 avait été très inquiétant pour les investisseurs, c’était sans compter sur Super Mario (Draghi, directeur de la BCE, NDLR) qui est venu doper le marché européen à coup de QE (Quantitative Easing, soit politique de la planche à billets) massifs, permettant même à cette période à l’Europe de surperformer les Etats-Unis, événement assez rare pour être souligné.

Ainsi, après avoir à nouveau testé la zone de support clé situé autour de l’overlap majeur des 4.000 points, le Cac est venu reprendre plus de 1.000 points et ainsi se rapprocher aujourd’hui d’une zone de résistance importante située entre les 5.165 points (oblique descendante coiffant les sommets de septembre 2000, de l’été 2007 et d’avril 2015) et les 5.305 points (borne inférieure de l’ancien canal en pullback).

Observons maintenant un graphique de plus court terme pour déterminer les niveaux clés importants et le balises techniques à surveiller :

Grahique CT du CAC 40 : base journalière

Concernant ce début d’année sur le Cac, même si l’hypothèse de la résistance en pullback n’est toujours pas obsolète, il semblerait que les velléités haussières gardent la dent dure à l’aube de 2017…

Petit rappel : c’était en effet à la lumière d’un pullback extrêmement important que nous avions basé nos précédentes analyses. Il s’agissait bien évidemment de celui constitué par l’ancienne borne inférieure du fameux canal de LT duquel le Cac est sorti à la baisse au début de l’année 2016, après y avoir évolué pendant plus de cinq ans ! NB : on appelle « pullback » une zone de support enfoncée qui devient par la suite zone de résistance (marché haussier) ou, symétriquement, une zone de résistance dépassée qui devient par la suite zone de support (marché haussier).

Même si ce pullback, situé aujourd’hui autour des 5.450 points, reste d’actualité, nous nous devions de remettre nos balises techniques à jour. Aussi, voici les niveaux de support et de résistance que nous surveillerons désormais, leur rôle et leur signification pour l’avenir de l’indice phare de la place parisienne :

- Du côté des supports: sous les premiers supports clés situés sur les 4.925 points, puis surtout les 785 points (borne supérieure du drapeau), on s’intéressera au rempart intermédiaire consistant des 4.575 points, représentant notamment la zone de résistance majeure de l’année 2016, testée à de nombreuses reprises. A plus long terme, c’est désormais la zone de soutien des 4.000/4.080 points qui fera office de pivot majeur. Cette borne de polarité importante correspond en effet aux sommets de fin 2009-2011, testés à 4 reprises, ainsi qu’aux creux depuis août 2013, testés à 5 reprises, la dernière fois en juin 2016.

- Du côté des résistances: on va d’abord s’intéresser au rempart intermédiaire consistant des135 points, actuellement sous pression et représentant notamment l’oblique qui coiffe tous les sommets depuis les années 2000 à plus ou moins cour terme. A plus moyen terme, c’est désormais la zone des 5.280 points qui fera office de pivot majeur. Ce niveau correspondant en effet au sommet d’avril 2015 jamais atteint depuis début 2008. Enfin, au-dessus de cette forte résistance, on surveillera le seuil des 5.450 points correspondant désormais au fameux pullback précédemment cité.

Comment optimiser sa stratégie en profitant de cette analyse ?

Il existe de nombreux moyens de jouer les mouvements de hausse ou de baisse en Bourse. Vous le savez désormais très bien, celui sur lequel nous nous sommes spécialisés se tourne vers les turbos, produits dérivés à fort effet de levier, qui s’adaptent extrêmement bien aux principes de l’analyse technique grâce à leur principale caractéristique : à savoir la barrière désactivante. Vous pouvez, à ce sujet, lire ou relire notre « dossier spécial turbos ».

De plus, il existe chez tous les émetteurs des turbos permettant d’intervenir sur la variation de ce sous-jacent le plus traité en France, avec notamment des barrières disponibles tous les 5 points désormais ! Par ailleurs, sachez que DT Turbo, en étroite collaboration avec les émetteurs en question, a désormais la possibilité d’obtenir des turbos sur commande, avec un délai de 24 heures seulement !

Voici, pour vous convaincre si besoin, le tableau des performances consolidées à la fin de ce premier trimestre 2017 du service :

Des résultats qui se passent de commentaires !

Nous rappelons d’ailleurs à ce sujet que nous affichons en permanence et en toute transparence ces performances sur la page d’accueil de notre site Dagher Trading.

Aussi, si vous souhaitez profiter de telles recommandations n’hésitez pas à lire notre brochure détaillée afin de bien vous renseigner (notamment sur les risques encourus) et, qui sait par la suite, à nous rejoindre en cliquant ici.

A bon entendeur…

Marc Dagher, avec l’aide de Benjamin Brothier