Par Clément ABRAHAM · Analyste Financier & Stratégiste · Juin 2026

Avec la contribution de Marc DAGHER · CEO

TABLE DES MATIÈRES

PARTIE I : L’ASCENSION D’UN EMPIRE SPATIAL5

1. Les origines : Musk, la vision et les premiers échecs5

2. La révolution de la réutilisabilité5

3. Starlink et la diversification stratégique7

PARTIE II : UN MODÈLE ÉCONOMIQUE SANS PRÉCÉDENT9

4. Les contrats institutionnels : NASA, DoD et les gouvernements9

5. Starlink : l’arme secrète de la valorisation9

6. Le pipeline Starship et la prochaine frontière tarifaire10

PARTIE III : POURQUOI L’IPO EST UNE ÉQUATION COMPLEXE13

7. La résistance structurelle de Musk13

8. La pression des actionnaires privés et des salariés14

9. Les scénarios possibles : spin-off, SPAC, IPO classique15

PARTIE IV : ANALYSE DE LA VALORISATION ET BENCHMARKS FINANCIERS17

10. Méthodologies de valorisation appliquées à SpaceX17

11. Comparaisons sectorielles et multiples de marché17

12. Les risques financiers et facteurs de dépréciation19

PARTIE V : PERSPECTIVES ET STRATÉGIE POUR L’INVESTISSEUR22

13. Les catalyseurs de valeur à court et moyen terme22

SpaceX est probablement la société privée la plus fascinante de ce début de XXIe siècle. Fondée en 2002 dans un entrepôt de Los Angeles par Elon Musk (alors millionnaire grâce à la vente de PayPal) avec un capital initial de 100 millions de dollars et une ambition jugée délirante : coloniser Mars et rendre l’humanité multiplanétaire. Deux décennies plus tard, cette vision hors norme a produit une entreprise valorisée à plus de 350 milliards de dollars, qui contrôle près de 90% du marché mondial des lancements commerciaux et exploite la plus grande constellation satellitaire jamais déployée dans l’espace.

Pourtant, malgré cette ascension spectaculaire, SpaceX n’est toujours pas cotée en bourse. Ce paradoxe est au cœur de toutes les conversations à Wall Street. Comment une entreprise de cette envergure, plus valorisée que Boeing, Airbus, Lockheed Martin et Northrop Grumman réunis, peut-elle encore être détenue par des fonds de private equity et des actionnaires salariés ? Et surtout, pour combien de temps encore ?

La réponse à cette question mobilise des enjeux qui dépassent largement la simple mécanique boursière. Elle touche à la philosophie personnelle d’Elon Musk, aux dynamiques du capital-risque, à la structure unique d’une entreprise qui mêle ambitions scientifiques et réalités commerciales, et aux nouvelles règles d’un secteur spatial en pleine transformation.

Cet article propose une lecture complète du dossier SpaceX sous l’angle qui compte le plus pour un investisseur : comprendre d’où vient cette valeur, comment elle est construite, quels sont les risques réels, et ce que signifierait concrètement une introduction en bourse pour les marchés financiers. À travers cinq parties (histoire et ascension, modèle économique, enjeux de l’IPO, analyse financière, perspectives), nous dressons un portrait exhaustif de l’entreprise qui pourrait déclencher l’une des introductions en bourse les plus regardées de l’histoire.

PARTIE I : L’ASCENSION D’UN EMPIRE SPATIAL

Des origines chaotiques à la domination mondiale.

SECTION 11. Les origines, Musk, la vision et les premiers échecs

En 2001, Elon Musk est un entrepreneur de 30 ans qui vient d’empocher quelque 165 millions de dollars grâce à la vente de ses parts dans X.com, devenu PayPal. Au lieu d’investir dans l’immobilier ou les marchés financiers, il commence à lire tout ce qu’il trouve sur l’astronautique et la colonisation de Mars. Sa conviction est simple : si l’humanité veut survivre à long terme, elle doit devenir une espèce multiplanétaire. Et le principal obstacle n’est pas technologique, c’est économique. Le coût d’accès à l’espace est trop élevé.

Musk voyage à Moscou pour acheter des missiles intercontinentaux reconvertis. Il rentre les mains vides, convaincu que les Russes lui font payer des prix exorbitants. Sur le vol retour, il sort une feuille et commence à calculer le coût théorique d’une fusée construite à partir des matières premières. La conclusion le stupéfie : le coût des matériaux ne représente qu’une fraction infime du prix final. La différence, c’est l’inefficacité industrielle accumulée depuis des décennies.

Space Exploration Technologies (SpaceX) est fondée en juin 2002 à Hawthorne, Californie. Musk investit 100 millions de dollars personnels, recrute des ingénieurs de la NASA et de l’industrie aéronautique, et fixe deux objectifs fondateurs : réduire le coût d’accès à l’espace d’un facteur 10, et rendre les fusées réutilisables.

Les débuts sont chaotiques. Les trois premiers lancements du Falcon 1, la première fusée privée à propulsion liquide de l’histoire, se soldent par des échecs successifs en 2006, 2007 et 2008. En septembre 2008, l’entreprise est au bord de la faillite. Musk, qui a également investi massivement dans Tesla et SolarCity, fait face à des pertes simultanées dans tous ses projets. Il réunit ses équipes et annonce qu’il dispose encore de quoi financer un quatrième lancement. En cas d’échec, SpaceX est terminée.

Le 28 septembre 2008, le Falcon 1 atteint l’orbite avec succès. C’est la première fois dans l’histoire qu’une fusée financée avec des capitaux purement privés y parvient. Six semaines plus tard, la NASA attribue à SpaceX un contrat de 1,6 milliard de dollars pour ravitailler la Station spatiale internationale dans le cadre du programme COTS. L’entreprise est sauvée, et une nouvelle ère spatiale commence.

La suite de l’histoire s’écrit à une vitesse stupéfiante. Le Falcon 9 effectue son premier vol en 2010. Dragon devient la première capsule commerciale à s’amarrer à l’ISS en 2012. En 2015, SpaceX réalise l’impensable : un premier étage de Falcon 9 atterrit debout sur une plateforme au sol après avoir lancé sa charge utile en orbite. La réutilisabilité, longtemps considérée comme une chimère, devient une réalité industrielle.

SECTION 22. La révolution de la réutilisabilité

La réutilisabilité est au cœur de la thèse économique de SpaceX, et il est difficile de surestimer son impact sur l’industrie spatiale mondiale.

Avant SpaceX, le modèle dominant était celui du lanceur jetable. Chaque fusée (Ariane 5, Atlas V, Delta IV) était construite, lancée une seule fois, et ses étages coulaient dans l’océan. Le coût d’un lancement commercial oscillait entre 100 et 200 millions de dollars. Les agences spatiales planifiaient leurs missions sur des cycles de dix ans. L’accès à l’espace était structurellement réservé aux États et aux grandes corporations.

SpaceX a brisé ce modèle de façon irréversible. Le Falcon 9 Block 5, version actuelle du lanceur, a démontré qu’un même premier étage pouvait être relancé plus de vingt fois. Le coût affiché d’un lancement Falcon 9 est tombé à environ 67 millions de dollars, deux à trois fois moins cher que ses concurrents immédiats. Pour Falcon Heavy, la version à trois boosters, le prix tourne autour de 97 millions de dollars pour une capacité de 64 tonnes en orbite basse.

L’impact sectoriel a été brutal. Arianespace a dû repenser entièrement son modèle économique et accélérer le développement d’Ariane 6 avec des mécanismes de réutilisabilité partielle. ULA (United Launch Alliance), la coentreprise Boeing-Lockheed Martin qui détenait le quasi-monopole des lancements militaires américains, a perdu des contrats majeurs et a finalement décidé de concevoir Vulcan Centaur, son propre lanceur de nouvelle génération. Blue Origin, de Jeff Bezos, s’est retrouvée en retard de plusieurs années sur ses ambitions. L’industrie spatiale mondiale a vécu une disruption comparable à ce qu’Uber a fait aux taxis ou Netflix aux chaînes de télévision.

Et ce n’est qu’un début. Starship, la prochaine génération de lanceur de SpaceX, vise une réutilisabilité complète du système, une capacité de 100 à 150 tonnes en orbite basse, et un coût par lancement qui, selon les projections internes, pourrait descendre sous les 10 millions de dollars à terme. Si ces objectifs sont atteints, l’économie de l’espace sera aussi radicalement transformée que l’économie du transport aérien l’a été par les compagnies low-cost.

La clé de cette révolution est à la fois technologique et organisationnelle. SpaceX a développé une culture d’ingénierie fondée sur l’itération rapide et l’acceptation du risque calculé, à rebours de la culture de l’industrie aérospatiale traditionnelle, où chaque décision est validée par des comités pendant des années. Cette cadence d’innovation lui permet de résoudre des problèmes en semaines là où ses concurrents mettraient des années.

SECTION 33. Starlink et la diversification stratégique

En 2015, SpaceX annonce Starlink : un projet de constellation de plusieurs milliers de satellites en orbite basse visant à fournir un accès internet haut débit à n’importe quel point du globe. Les milieux financiers sont initialement sceptiques. Des projets similaires (Iridium, Teledesic, OneWeb) ont déjà échoué, laissant derrière eux des milliards de dollars perdus et des procédures de faillite retentissantes.

Aujourd’hui, Starlink compte plus de 6.000 satellites en orbite et environ 4 millions d’abonnés actifs dans plus de 100 pays. Il est devenu le principal actif financier de SpaceX et la clé de voûte de toute discussion sur sa valorisation.

La croissance de Starlink est spectaculaire à plusieurs égards. Premièrement, sur la cadence de déploiement, SpaceX peut lancer 60 satellites par vol de Falcon 9, et la fréquence de ses lancements, plus de 90 en 2023, lui permet d’étoffer sa constellation à une vitesse qu’aucun concurrent ne peut égaler. Deuxièmement, la diversification des segments : résidentiel (entre 100 et 250 dollars par mois selon les marchés), maritime (Starlink Maritime, 5.000 dollars par mois), aéronautique (en partenariat avec Delta, United, Hawaiian Airlines et Air France-KLM), gouvernemental et militaire (Starshield, contrats DoD). Troisièmement, la barrière à l’entrée : construire et opérer une constellation de 6.000 satellites représente un investissement de plusieurs dizaines de milliards de dollars que peu d’acteurs mondiaux peuvent répliquer.

Pour SpaceX, Starlink remplit une fonction stratégique double. Il génère le cash-flow qui finance les développements de Starship et les ambitions martiennes de Musk. Et il transforme l’entreprise d’un pur acteur aéronautique, cyclique et dépendant de contrats institutionnels, en un opérateur de télécommunications à revenus récurrents et prévisibles, ce qui change fondamentalement son profil de risque aux yeux des investisseurs.

PARTIE II : UN MODÈLE ÉCONOMIQUE SANS PRÉCÉDENT

Contrats institutionnels, Starlink et Starship.

SECTION 44. Les contrats institutionnels, NASA, DoD et les gouvernements

Le premier pilier du modèle économique de SpaceX reste les contrats institutionnels, et ils sont d’une ampleur considérable.

Avec la NASA, la relation est fondamentale et profonde. Le contrat COTS de 2008 a donné le coup d’envoi. Depuis, Dragon a effectué plus de 30 missions vers l’ISS, transportant à la fois du fret et des équipages. En 2021, la NASA a sélectionné SpaceX, et uniquement SpaceX dans un premier temps, pour développer le Human Landing System (HLS) du programme Artemis, le retour des astronautes américains sur la Lune. Ce contrat, initialement de 2,9 milliards de dollars, a été étendu avec des options portant sa valeur totale au-delà de 4 milliards. La confiance de la NASA est symbolisée par un fait simple : depuis le retrait des navettes spatiales en 2011, c’est exclusivement SpaceX qui achemine les astronautes américains vers l’ISS.

Du côté de la Défense, le contrat National Security Space Launch (NSSL) est crucial. SpaceX et ULA se partagent les lancements militaires stratégiques américains, et SpaceX a progressivement capturé une part croissante de ce marché hautement sensible. En 2023, elle a remporté plus de 60% des attributions dans la Phase 2 du programme NSSL. Les contrats avec l’US Air Force, la Space Force, la NRO (National Reconnaissance Office) et le Département de la Défense représentent des revenus stables, marjinés à 25-35%, et quasiment insensibles aux cycles économiques.

À l’international, SpaceX livre des satellites pour des opérateurs commerciaux comme SES, Intelsat, Eutelsat, et des contrats gouvernementaux croissants en Asie et au Moyen-Orient. La flotte Falcon 9 est aujourd’hui le lanceur de référence mondial pour les grandes constellations : les premiers satellites Galileo européens, les satellites Amazon Kuiper, et de nombreux satellites géostationnaires commerciaux ont été lancés par SpaceX.

Ce premier pilier institutionnel représente une manne stable et prévisible d’environ 3 à 4 milliards de dollars par an, avec des marges estimées entre 20 et 30%. Il finance les opérations courantes, couvre les dépenses de R&D récurrentes, et crédibilise l’entreprise vis-à-vis des marchés financiers comme un contractant de défense hors pair.

Répartition estimée du chiffre d’affaires de SpaceX (2024)

| Segment | CA estimé (Mds $) | Croissance annuelle | Marge opérationnelle |

|---|---|---|---|

| Starlink (abonnements) | 6,0 – 8,0 | +45% | En forte amélioration |

| Lancements commerciaux | 2,5 – 3,0 | +15% | 25–30% |

| Contrats gouvernementaux (NASA / DoD) | 2,0 – 2,5 | +10% | 20–25% |

| Starshield & Défense | 0,5 – 1,0 | +60% | N.D. (classifié) |

| Total estimé | 11,0 – 14,5 | +30% | Variable |

SECTION 55. Starlink : l’arme secrète de la valorisation

Si les contrats institutionnels sont la base, Starlink est le moteur de croissance, et comprendre Starlink, c’est comprendre pourquoi SpaceX est valorisée si haut malgré son caractère privé.

Le marché adressable de Starlink est gigantesque. Plus de 3 milliards de personnes dans le monde n’ont pas accès à un internet fiable et abordable. Les marchés ruraux et isolés représentent une opportunité que les opérateurs terrestres ne peuvent pas adresser de manière rentable : déployer des câbles sous-marins ou des antennes 4G/5G dans des zones à faible densité de population est économiquement non viable. Starlink, en revanche, couvre n’importe quel point du globe avec une latence de 20 à 40 ms, comparable à certaines connexions terrestres, et sans infrastructure au sol.

Les revenus récurrents de Starlink transforment le modèle économique de SpaceX. Un abonné résidentiel à 120 dollars par mois représente 1.440 dollars de revenus annuels. Avec 4 millions d’abonnés actifs en 2024, une estimation conservatrice car les chiffres réels ne sont pas publiés, cela représente environ 5,8 milliards de dollars de revenus bruts annuels sur le seul segment résidentiel. Ajoutez les segments maritime, aéronautique, gouvernemental et entreprise, et l’ARR total atteint 8 à 10 milliards de dollars.

Ces revenus sont structurellement récurrents et à faible attrition. Une fois qu’un navire de croisière, une compagnie aérienne ou une administration militaire adopte Starlink, la probabilité de résiliation est faible, la dépendance opérationnelle est réelle. Et la scalabilité est impressionnante : chaque satellite lancé augmente la capacité du réseau sans coût variable proportionnel, ce qui crée un effet de levier opérationnel croissant.

La technologie évolue également rapidement. La deuxième génération de satellites Starlink (V2 Mini et bientôt V2 complets, qui ne peuvent être lancés que par Starship) offrira une capacité de données 4 à 10 fois supérieure par satellite. À mesure que la constellation s’étoffe et se modernise, le coût unitaire par gigabit transmis baisse mécaniquement, ce qui améliore les marges et permet d’abaisser les prix pour conquérir des segments de marché encore plus larges, notamment en Afrique subsaharienne et en Asie du Sud-Est.

Les analystes de Morgan Stanley estimaient en 2024 que Starlink à lui seul pourrait être valorisé entre 80 et 150 milliards de dollars en tant qu’entité indépendante. Cette valorisation repose sur un profil comparable aux meilleurs acteurs des télécommunications par satellite, avec une prime de croissance substantielle liée au différentiel technologique et à la position de marché dominante.

SECTION 66. Le pipeline Starship et la prochaine frontière tarifaire

Starship est la pièce maîtresse de la thèse long terme de SpaceX, et potentiellement le catalyseur de valeur le plus important de la décennie à venir.

Le système Starship se compose de deux étages entièrement réutilisables : le Super Heavy (premier étage, 33 moteurs Raptor, la plus puissante combinaison de propulsion jamais construite) et le vaisseau Starship proprement dit (second étage, 6 moteurs Raptor). La capacité en orbite basse dépasse 150 tonnes, contre 27 tonnes pour le Falcon Heavy. Et la réutilisabilité complète, si elle est industriellement maîtrisée, vise à ramener le coût par lancement sous les 10 millions de dollars à terme.

Pour comprendre l’impact de cette promesse, les ordres de grandeur sont éloquents. Un kilogramme en orbite basse coûtait 54.000 dollars à l’époque de la navette spatiale américaine. Falcon 9 l’a ramené à environ 2.700 dollars. Falcon Heavy descend autour de 1.500 dollars par kilogramme. Starship en version mature ciblerait moins de 100 dollars, une réduction de 99,8% par rapport à la navette, et un changement de paradigme absolu pour l’économie de l’espace.

Les applications sont multiples et lucratives. D’abord, le déploiement accéléré de Starlink V2 : chaque vol de Starship pourrait emporter 400 satellites ou plus, contre 60 pour Falcon 9. La constellation de 40.000 satellites approuvée par la FCC serait déployée en quelques années. Ensuite, les missions lunaires et martiennes pour la NASA et potentiellement d’autres agences spatiales. Puis les vols point-à-point sur Terre, de Tokyo à New York en moins de 30 minutes. Enfin, et peut-être surtout, la démocratisation totale du lancement commercial : des entreprises, des universités et des startups pourraient lancer des satellites ou des modules de station spatiale à des coûts auparavant impensables.

En 2024, Starship a franchi des étapes technologiques majeures. La capture du booster Super Heavy par les bras « Mechazilla » de la tour de lancement, une manœuvre jugée impossible par beaucoup d’ingénieurs, a été réalisée lors du vol IFT-5 en octobre 2024. Le rythme de développement est sans précédent dans l’industrie aérospatiale, SpaceX itère à une vitesse que ni la NASA, ni ESA, ni aucun concurrent privé ne peut égaler.

PARTIE III : POURQUOI L’IPO EST UNE ÉQUATION COMPLEXE

Contrôle, liquidité et scénarios de cotation.

SECTION 77. La résistance structurelle de Musk

La première question que tout analyste se pose est simple : si SpaceX est aussi valorisée et génère autant de valeur, pourquoi Elon Musk refuse-t-il obstinément de la coter en bourse ?

La réponse est multidimensionnelle. D’abord, il y a la leçon Tesla. Musk a vu de très près les contraintes qu’impose une cotation publique : les publications trimestrielles, les analystes sell-side, les investisseurs activistes, les exigences de transparence SEC, la pression permanente pour maximiser les profits à court terme au détriment des projets de long terme. Il a failli perdre le contrôle de Tesla à plusieurs reprises, face aux ventes à découvert massives, aux crises de communication (le fameux tweet de 2018 « Am considering taking Tesla private »), aux tensions avec les proxy advisors et les actionnaires institutionnels. SpaceX, avec son horizon temporel de plusieurs décennies et ses projets structurellement déficitaires à court terme comme Starship, serait particulièrement vulnérable à cette pression des marchés.

Ensuite, il y a la question du contrôle industriel et stratégique. SpaceX travaille avec les agences de défense les plus sensibles des États-Unis. Une partie de ses activités est classifiée ou soumise à des restrictions ITAR (International Traffic in Arms Regulations). Une structure publique implique une transparence accrue (rapports annuels, auditeurs indépendants, procurations) qui pourrait compromettre certains contrats de défense ou révéler des informations technologiques sensibles. De plus, Musk craint ouvertement qu’une cotation ne dilue progressivement son influence décisionnelle à mesure que des investisseurs institutionnels accumulent des blocs d’actions significatifs.

Il y a aussi une logique purement financière favorable au statut quo. SpaceX lève des fonds privés à des valorisations très élevées sans avoir à se soumettre au jugement fluctuant des marchés publics. Lors de son tour de table de 2024, elle a levé 6 milliards de dollars à une valorisation de 210 milliards puis, quelques mois plus tard, à 350 milliards. Les investisseurs se battent pour entrer au capital. Dans ces conditions, s’imposer les contraintes d’une IPO n’apporte aucun avantage financier immédiat.

Enfin, il y a la mission elle-même. Musk a répété à de nombreuses reprises que la priorité absolue est Mars, un objectif qui peut nécessiter de consommer massivement des capitaux pendant encore une décennie avant de générer des profits tangibles. Les marchés publics, conditionnés à valoriser la rentabilité à court terme et les dividendes prévisibles, ne comprennent pas nécessairement cet horizon martien. La cotation serait donc, selon lui, non seulement contraignante mais potentiellement contre-productive pour la mission fondatrice.

SECTION 88. La pression des actionnaires privés et des salariés

Si Musk résiste à l’IPO, il n’est pas seul maître à bord du capital de SpaceX. L’entreprise compte plusieurs centaines d’actionnaires formels (fonds de capital-risque, family offices, fonds souverains) et surtout plusieurs milliers de salariés qui détiennent des stock-options et des RSU (Restricted Stock Units) accumulés depuis des années de travail intense.

Ces actionnaires ont un besoin de liquidité croissant et structurellement incontournable. Un fonds de VC qui a investi dans SpaceX en 2015 à une valorisation de 12 milliards de dollars, et qui se retrouve avec des actions valant 25 à 30 fois plus en 2026, doit pouvoir réaliser ses plus-values pour rembourser ses Limited Partners et maintenir sa capacité à lever un nouveau fonds. Les cycles de vie du capital-risque ont des échéances structurelles incontournables : un fonds de dix ans lancé en 2015 arrive à maturité en 2025-2026. Founder’s Fund (Peter Thiel), Andreessen Horowitz, Google Ventures, Fidelity, tous ces acteurs attendent leur liquidité.

Pour contenir cette pression sans faire d’IPO, SpaceX a mis en place des mécanismes alternatifs ingénieux. Elle organise régulièrement des transactions secondaires structurées, où des investisseurs existants peuvent vendre leurs parts à de nouveaux entrants, souvent des fonds institutionnels late-stage qui veulent prendre position avant l’IPO. Ces transactions se font à des prix établis en interne, sans marché secondaire transparent, ce qui permet à SpaceX de maîtriser la communication sur sa valorisation et d’éviter la volatilité inhérente aux marchés publics.

Du côté des salariés, la tension est d’une nature différente mais tout aussi réelle. Les ingénieurs de SpaceX sont parmi les mieux payés de l’industrie technologique, mais une part substantielle de leur compensation totale est en equity. Beaucoup attendent une liquidité qui se fait attendre pour concrétiser des projets de vie. Le risque humain pour SpaceX est concret : si les meilleurs talents estiment que l’horizon de liquidité est trop incertain, ils pourraient arbitrer en faveur de Google, Apple, OpenAI ou Meta, où les stock-options peuvent être converties en cash en quelques jours de marché ouvert.

Ce n’est donc pas une question de « si » l’IPO finira par avoir lieu, mais bien de « quand » les forces centrifuges deviendront irrésistibles, et Musk le sait mieux que quiconque.

SECTION 99. Les scénarios possibles : spin-off, SPAC, IPO classique

Compte tenu de ces tensions, plusieurs scénarios d’introduction en bourse sont envisageables, et chacun a des implications très différentes pour les investisseurs.

Scénario 1 : spin-off de Starlink (2026-2027). Le scénario à court terme le plus probable consisterait à coter Starlink séparément de SpaceX. Starlink possède toutes les caractéristiques d’une entreprise cotable attractive : revenus récurrents, croissance forte, marché mondial adressable, profil comparable aux télécommunications et aux acteurs du satellite, des secteurs bien compris par les analystes et les investisseurs institutionnels. Une IPO Starlink permettrait à Musk de lever des fonds substantiels pour financer Starship sans diluer la maison mère, de donner de la liquidité aux actionnaires privés sans exposer les activités de défense classifiées, et de « tester » la réception des marchés publics avant une éventuelle IPO globale. La valorisation cible d’une IPO Starlink seule oscillerait entre 80 et 150 milliards de dollars selon les conditions de marché.

Scénario 2 : l’IPO complète de SpaceX (2028-2032). Si Starship est opérationnel commercialement et si Starlink dépasse les 15 milliards d’ARR, une IPO globale de SpaceX deviendrait inévitable et potentiellement historique par sa taille. La valorisation cible oscillerait entre 500 milliards et 1.000 milliards de dollars selon les scénarios de croissance. Cette IPO pourrait dépasser en valeur levée les records d’Alibaba (25 milliards en 2014) ou d’Aramco (25 milliards en 2019). La structure actionnariale post-IPO maintiendrait probablement Musk avec une super-majorité des droits de vote, comme Zuckerberg chez Meta ou Brin et Page chez Alphabet, pour préserver son contrôle décisionnel.

Scénario 3 : introduction directe sans levée primaire. Un troisième scénario, moins probable mais pas exclu, serait un direct listing, une cotation des actions existantes sans émission nouvelle de titres. Cette option satisferait la liquidité des actionnaires sans apporter de nouveaux capitaux à l’entreprise, ce qui correspond bien à la philosophie de Musk : l’entreprise n’a pas fondamentalement besoin de cash frais (Starlink génère suffisamment), mais ses actionnaires ont besoin de sortie.

Scénario 4 : statu quo prolongé (post-2032). Enfin, il faut envisager sérieusement le scénario où SpaceX reste privée jusqu’aux années 2030. Si les revenus de Starlink et les contrats institutionnels permettent de s’autofinancer complètement, y compris Starship et les premières missions martiennes, Musk pourrait repousser indéfiniment la cotation. Ce scénario deviendrait insoutenable uniquement si SpaceX a besoin de capitaux massifs que le marché privé ne peut plus fournir.

PARTIE IV : ANALYSE DE LA VALORISATION ET BENCHMARKS FINANCIERS

SOTP, multiples sectoriels et facteurs de risque.

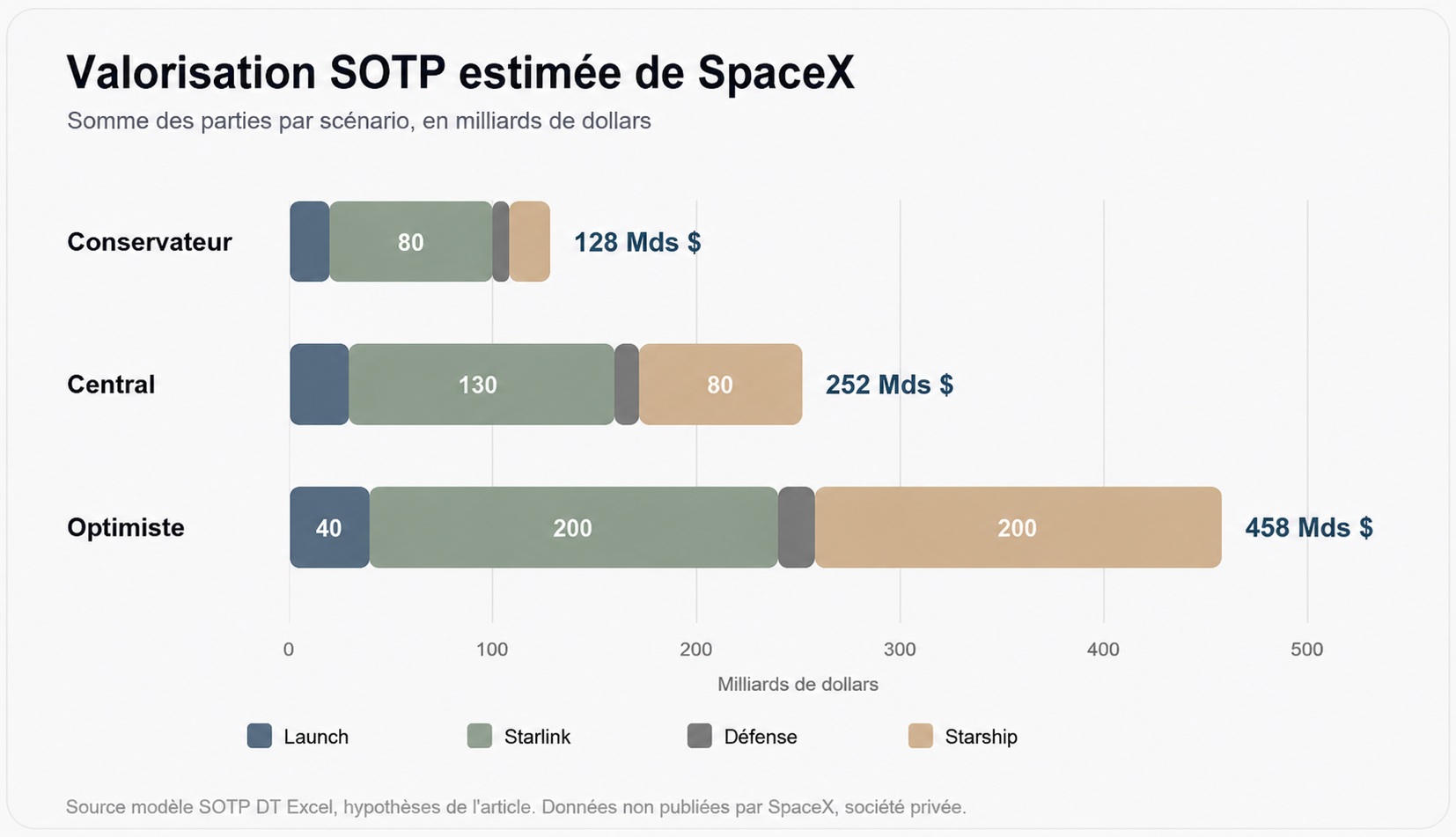

SECTION 1010. Méthodologies de valorisation appliquées à SpaceX

Valoriser SpaceX est un exercice intellectuellement stimulant et particulièrement complexe. L’entreprise combine des profils de revenus très différents (institutionnel cyclique, abonnements récurrents, développement capitalistique de très long terme) qui ne correspondent pas à un seul multiple de marché.

La méthode la plus couramment utilisée par les analystes buy-side est la somme des parties (Sum-of-the-Parts ou SOTP). L’idée consiste à valoriser séparément les différents segments de SpaceX, puis à les agréger.

Segment Launch (Falcon 9/Heavy/Starship) : avec un CA estimé à 4-5 milliards de dollars sur ce segment et un multiple de 5-7x applicable aux acteurs dominants du lancement spatial commercial, on obtient une valeur de 20 à 35 milliards de dollars. Rocket Lab, concurrent plus petit coté en bourse, se valorise autour de 8-10x son CA, ce qui suggère que le multiple de SpaceX pourrait être supérieur compte tenu de sa position monopolistique de fait.

Segment Starlink : la méthodologie ressemble davantage à celle d’un opérateur télécom ou d’un acteur du satellite broadband. Avec un ARR de 8-10 milliards en 2024 et des multiples comparables de 10-15x pour les opérateurs à forte croissance, on obtient 80 à 150 milliards. Si l’on utilise des multiples plus agressifs comparables aux hypercroissances tech (15-20x), on monte jusqu’à 150-200 milliards pour Starlink seul, ce qui reste la borne basse des projections les plus ambitieuses.

Option data et IA : le réseau social X, xAI et Grok ajoutent une couche d’optionnalité à l’écosystème Musk. X n’est pas seulement un actif social : c’est un flux massif de données temps réel, de signaux comportementaux et de conversations publiques utilisables pour entraîner, tester et distribuer des modèles comme Grok. Cet actif ne doit pas être fusionné mécaniquement avec SpaceX dans une SOTP classique, mais il explique pourquoi certains investisseurs appliquent une prime d’écosystème à l’ensemble, en particulier si Starlink, X et Grok convergent vers des services d’IA distribués à très grande échelle.

Activités gouvernementales et de défense : valorisées comme des contractants de défense américains (Lockheed Martin trade à 18x EV/EBITDA, Northrop Grumman à 15x), avec des revenus estimés à 2-3 milliards de dollars sur ce segment, on obtient 5 à 15 milliards.

Optionalité Starship : la valeur de Starship n’est pas encore monétisée mais elle est réelle et significative. En scénario de réussite, Starship crée une rupture tarifaire qui augmente massivement le TAM (Total Addressable Market) de l’ensemble des activités. Certains analystes lui attribuent une « valeur d’option » de 50 à 200 milliards selon le calendrier de commercialisation.

En SOTP, une fourchette conservatrice à 150-200 milliards et une fourchette optimiste à 400-600 milliards semblent justifiées. La valorisation privée actuelle de 350 milliards reflète un scénario intermédiaire intégrant des perspectives de croissance significatives mais non encore prouvées à grande échelle.

Fourchettes de valorisation SOTP (base 2024)

| Segment | Scénario conservateur | Scénario central | Scénario optimiste |

|---|---|---|---|

| Launch (Falcon) | 20 Mds $ | 30 Mds $ | 40 Mds $ |

| Starlink | 80 Mds $ | 130 Mds $ | 200 Mds $ |

| Défense / Gouvernemental | 8 Mds $ | 12 Mds $ | 18 Mds $ |

| Optionalité Starship | 20 Mds $ | 80 Mds $ | 200 Mds $ |

| Total SOTP | 128 Mds $ | 252 Mds $ | 458 Mds $ |

SECTION 1111. Comparaisons sectorielles et multiples de marché

Pour contextualiser la valorisation de SpaceX, une comparaison avec les acteurs du secteur et des adjacences est nécessaire, et éclairante.

Boeing est la comparaison la plus évidente, mais aussi la plus trompeuse. La capitalisation boursière de Boeing oscille autour de 100-120 milliards de dollars en 2024, après les crises successives de la 737 MAX et les problèmes de qualité industrielle. Boeing génère environ 80 milliards de CA annuels, dont une partie significative en défense. SpaceX, avec un CA estimé à 11-14 milliards, est valorisée 3 à 4 fois plus. Ce ratio extraordinaire s’explique par les perspectives de croissance (SpaceX croît de 30-50% par an ; Boeing stagne), la qualité des marges (SpaceX est rentable sur Falcon 9 ; Boeing accumule les pertes sur ses programmes civils), et la position de monopole de fait sur plusieurs segments stratégiques.

Lockheed Martin (capitalisation ~110 milliards) génère 70 milliards de CA avec des marges stables typiques d’un contractant de défense. Il est utile pour valoriser le segment institutionnel de SpaceX, mais ne rend pas compte de la dynamique Starlink.

Rocket Lab (capitalisation ~3-4 milliards) est le concurrent coté le plus direct de SpaceX sur les petits lanceurs. Il trade à 8-12x son CA. L’appliquer à SpaceX, même avec une décote pour taille, suggère que le segment launch seul vaut 30-50 milliards.

Viasat et SES sont les comparables pour Starlink broadband. Ces acteurs de l’internet par satellite géostationnaire sont faiblement valorisés (2-4 milliards de capitalisation) car leur technologie est mature et leur croissance limitée. Le différentiel de valorisation avec Starlink est justifié par la supériorité technologique (orbite basse, latence), la scalabilité et la croissance de la demande.

Amazon (Project Kuiper) et Eutelsat OneWeb sont les concurrents Starlink les plus crédibles, mais avec un retard de plusieurs années et des contraintes de coût de lancement que SpaceX n’a pas. Kuiper a lancé ses premiers satellites en 2024 mais ne sera pas opérationnel commercialement avant 2026 au mieux.

Ce panorama confirme la singularité de SpaceX dans le paysage boursier mondial. Aucun équivalent public n’existe pour modéliser précisément sa valeur, ce qui est à la fois une contrainte analytique et une source de potentiel de réévaluation significatif lors d’une introduction en bourse.

SECTION 1212. Les risques financiers et facteurs de dépréciation

Toute analyse honnête doit aborder les risques qui pourraient affecter la valorisation de SpaceX, et ils sont réels, multiples, et partiellement corrélés.

Le risque Musk est le premier et le plus difficile à quantifier. Elon Musk est simultanément PDG de Tesla, xAI, Neuralink, The Boring Company, et X (ex-Twitter). Ses controverses politiques depuis 2022 (rachat et transformation controversée de Twitter, positionnements publics sur des élections américaines et européennes, tensions diplomatiques avec plusieurs gouvernements) ont créé des risques de réputation qui débordent sur SpaceX. Plusieurs contrats commerciaux internationaux ont été remis en question en raison de la polarisation de la personnalité de Musk. Si Musk venait à quitter SpaceX, volontairement ou contraint par des circonstances extérieures, l’impact sur la valorisation serait massif et immédiat. SpaceX dispose d’une profondeur managériale réelle (Gwynne Shotwell, présidente, est unanimement respectée dans l’industrie), mais l’ADN de l’entreprise reste intrinsèquement Muskien.

Le risque technique de Starship ne doit pas être minimisé. La promesse de descendre le coût de lancement à 10 millions de dollars repose sur des hypothèses d’exploitation, cadence de vols, taux de réutilisation, coûts de maintenance, qui n’ont pas encore été prouvées à échelle industrielle. Des accidents, des retards de certification FAA, ou une incapacité à atteindre la cadence visée de plusieurs dizaines de vols par an pourraient ralentir considérablement la thèse de croissance et pousser la valorisation vers les bornes basses des fourchettes SOTP.

Le risque réglementaire est croissant. La FAA est devenue un acteur central dans le calendrier de SpaceX : chaque vol de Starship nécessite une autorisation environnementale et de sécurité qui peut prendre des mois. Des groupes environnementaux ont multiplié les recours contre les lancements depuis Boca Chica, Texas, en invoquant l’impact sur les écosystèmes côtiers. La dépendance à un seul site de lancement crée une concentration opérationnelle risquée.

La concurrence internationale s’intensifie à moyen terme. La Chine investit massivement dans son propre programme spatial (LongMarch, Kinetica, Landspace) et prévoit de déployer sa propre constellation (Guowang, 13.000 satellites approuvés). Si une concurrence directe et subventionnée émerge sur les marchés asiatiques et africains, elle pourrait affecter les perspectives de croissance de Starlink dans ces géographies.

Le risque de dette orbitale (syndrome de Kessler) est plus lointain mais non nul. Une augmentation de la densité de débris en orbite basse, exacerbée par la prolifération des constellations, pourrait générer des restrictions réglementaires sur les nouvelles constellations ou augmenter les coûts de protection et d’assurance des satellites.

PARTIE V : PERSPECTIVES ET STRATÉGIE POUR L’INVESTISSEUR

Catalyseurs, scénarios d’IPO et positionnement.

SECTION 1313. Les catalyseurs de valeur à court et moyen terme

Plusieurs catalyseurs pourraient faire progresser la valorisation de SpaceX de manière significative dans les deux à cinq prochaines années, indépendamment d’une IPO.

La mise en service commerciale de Starship est le catalyseur le plus important et le plus attendu. Dès que Starship sera certifié pour des missions commerciales répétables (une fenêtre réaliste se situe entre 2026 et 2028), le coût par kilogramme en orbite s’effondrera. SpaceX pourra déployer Starlink V2 à une cadence dix fois supérieure, proposer des services de lancement commerciaux à des prix inarrêtables pour n’importe quel concurrent, et attirer une nouvelle vague de clients institutionnels pour des missions lunaires et orbitales.

Le programme Artemis de la NASA est un catalyseur de crédibilité stratégique. Les premières missions lunaires avec l’HLS de SpaceX, prévues pour la fin des années 2020, consolideront la position de l’entreprise comme acteur irremplaçable de l’infrastructure spatiale américaine. Ces succès entraîneront mécaniquement d’autres contrats de défense, d’exploration et de science, et renforceront la légitimité de SpaceX dans toute discussion de valorisation.

La croissance de Starlink dans les segments enterprise et gouvernemental est structurelle et rapide. Le contrat Starshield avec le Département de la Défense américain pour des communications militaires sécurisées représente un pipeline estimé à plusieurs milliards de dollars sur dix ans. L’expansion en Afrique subsaharienne, où 600 millions de personnes n’ont pas accès à internet haut débit, et en Asie du Sud-Est pourrait ajouter plusieurs millions d’abonnés supplémentaires d’ici 2027.

L’effet X, xAI et Grok constitue un catalyseur adjacent. X a repris de la valeur stratégique parce que ses données temps réel nourrissent les modèles d’IA, tandis que Grok donne à Musk un produit grand public capable de transformer cette donnée en usage, abonnement et distribution. Si cette couche IA se connecte à Starlink (connectivité mondiale), à Starship (capacité orbitale massive) et aux ambitions de calcul spatial, la thèse de valorisation ne se limite plus au lancement et à l’internet satellite : elle devient une thèse d’infrastructure IA.

Les partenariats aéronautiques représentent un relais de croissance concret et déjà en cours de déploiement. United Airlines, Delta, Air France-KLM, Hawaiian Airlines, Japan Airlines et plus d’une douzaine d’autres transporteurs aériens ont signé des accords pour équiper leurs flottes de Starlink Aviation. Le marché du Wi-Fi aéronautique représente un TAM de plusieurs milliards de dollars par an, et Starlink est en train d’en capturer la majorité face à des concurrents comme Viasat et Intelsat ViaSat.

Les transactions secondaires et les tours de financement privés continueront à établir des jalons de valorisation qui feront progressivement référence sur les marchés, préparant le terrain psychologique pour une IPO. Chaque nouveau round à valorisation supérieure réduit l’incertitude sur le prix d’introduction.

SECTION 1414. Scénarios d’IPO et trajectoires de valorisation

La question de l’IPO est intimement liée au timing et aux conditions de marché. En projetant les dynamiques actuelles, plusieurs trajectoires de valorisation sont envisageables.

Trajectoire basse (scénario conservateur). Starship connaît des retards significatifs, Starlink plafonne à 6 millions d’abonnés, et la concurrence internationale érode les marges. Une IPO dans ce contexte autour de 2028-2030 pourrait valoriser SpaceX entre 200 et 300 milliards de dollars, toujours supérieur à la valorisation actuelle, mais décevant par rapport aux attentes. Ce scénario implique que la prime de croissance de Starlink se soit partiellement comprimée et que Starship n’ait pas encore démontré sa viabilité commerciale.

Trajectoire centrale (scénario de base). Starship est commercialement opérationnel en 2027, Starlink atteint 8-10 millions d’abonnés et 15 milliards d’ARR en 2028. Une IPO entre 2028 et 2030 pourrait valoriser SpaceX entre 400 et 600 milliards de dollars, en faisant l’une des premières capitalisations mondiales à son introduction. C’est le scénario que semblent pricer les derniers tours de financement privés.

Trajectoire haute (scénario optimiste). Starship révolutionne effectivement le coût d’accès à l’espace dès 2026-2027, Starlink dépasse les 15 millions d’abonnés et 20 milliards d’ARR, X et Grok renforcent la prime IA de l’écosystème Musk, et les premières missions martiennes habitées créent un événement médiatique et financier sans précédent. Dans ce scénario, SpaceX pourrait dépasser les 1.000 milliards de dollars de valorisation à son IPO. La borne la plus agressive évoquée par certains scénarios de marché monte jusqu’à environ 1.750 milliards de dollars, mais elle suppose une exécution quasi parfaite sur Starship, Starlink, l’IA distribuée et le calendrier de cotation.

Pour les investisseurs souhaitant prendre position avant une éventuelle IPO, les voies d’accès actuelles sont limitées mais existantes. Les fonds spécialisés dans le private equity technologique (Founder’s Fund, Andreessen Horowitz, Fidelity Growth) offrent une exposition indirecte. Des plateformes de marché secondaire comme Hiive ou Forge Global permettent parfois d’acquérir des actions SpaceX de salariés sortants, avec des décotes et des complexités juridiques significatives. Certains ETFs thématiques spatiaux (ARK Space Exploration & Innovation ETF, Procure Space ETF) ont des expositions partielles, bien que SpaceX n’y figure pas en direct.

Il convient enfin de noter qu’une IPO SpaceX créerait mécaniquement un nouveau secteur dans les indices boursiers mondiaux (« New Space » ou « Commercial Space »), ce qui déclencherait des flux d’investissement passifs significatifs de la part des fonds indiciels, amplifiant potentiellement la hausse des premiers jours de cotation.

SECTION 1515. Recommandations et positionnement stratégique

Que conclure de cette analyse pour un investisseur, un gestionnaire de portefeuille ou un professionnel de la finance ?

Premièrement, la valeur fondamentale de SpaceX est probablement sous-estimée même à 350 milliards de dollars. La valorisation actuelle intègre certes des primes significatives, mais elle ne reflète pas encore la pleine optionalité de Starship, ni la valeur complète d’un réseau Starlink à 40.000 satellites. Si les projections de revenus se réalisent (15 milliards d’ARR pour Starlink en 2028, Starship commercial en 2027), la valorisation de 800 milliards à 1.000 milliards est financièrement justifiable dans la décennie. Une valorisation de 1.750 milliards doit être traitée comme un scénario d’euphorie rationnelle, possible seulement si l’IA, X/Grok, Starlink et Starship se renforcent mutuellement dans un récit d’infrastructure mondiale.

Deuxièmement, le risque principal est la concentration sur la personne d’Elon Musk, et ce risque est difficile à hedger mais doit être intégré dans tout modèle de valorisation. Une prime de risque additionnelle de 15 à 20% semble raisonnable pour ce facteur idiosyncratique, comparée à des entreprises de direction moins controversées.

Troisièmement, le dossier SpaceX illustre la mutation profonde du marché des capitaux. Les entreprises les plus innovantes restent privées de plus en plus longtemps, accumulant de la valeur loin des marchés publics et des indices boursiers. Pour les investisseurs institutionnels ne pouvant investir qu’en public markets, cela représente une opportunité systématiquement manquée, et un argument fort pour les fonds mixtes ou les mandats avec une poche private equity.

Quatrièmement, la fenêtre temporelle à surveiller est 2026-2028. Si Starship franchit les premières missions commerciales réussies et si Starlink dépasse les 5 millions d’abonnés avec un ARR en forte croissance, le contexte sera optimal pour une IPO : métriques solides, marché en mesure de valoriser l’entreprise avec des comparables crédibles, pression des actionnaires pour la liquidité à son maximum. Les investisseurs qui souhaitent être positionnés à l’IPO doivent anticiper cette fenêtre, car les premiers jours de cotation risquent d’être fortement sursouscrit.

Cinquièmement, au-delà de la pure logique financière, SpaceX représente quelque chose de rare en investissement : une entreprise à la fois technologiquement révolutionnaire, économiquement dominante, et portée par une vision qui dépasse le simple retour sur investissement. C’est à la fois sa plus grande force et son principal facteur de risque spéculatif : on n’investit pas seulement dans des multiples EV/EBITDA, on parie sur la crédibilité d’une ambition planétaire, littéralement.

L’espace, prochain marché du siècle

SpaceX est une anomalie dans le paysage économique contemporain. Une entreprise fondée avec un capital de 100 millions de dollars et une idée jugée farfelue, qui est devenue en vingt ans le leader absolu d’une industrie qu’elle a elle-même réinventée, et qui résiste encore à la logique des marchés financiers qui l’ont pourtant propulsée au firmament des valorisations mondiales.

L’introduction en bourse de SpaceX, qu’elle prenne la forme d’un spin-off Starlink, d’une IPO complète ou d’une voie alternative, est inévitable. Les forces économiques qui la poussent vers les marchés publics sont trop puissantes pour être indéfiniment ignorées : liquidité des fonds investisseurs, compensation des milliers de salariés actionnaires, transparence exigée par les marchés internationaux. La question n’est plus « si » mais « quand » et « à quelle valorisation ».

Pour les marchés financiers, cette IPO sera un test majeur. Elle déterminera si Wall Street est capable de valoriser correctement une entreprise dont l’horizon temporel se compte en décennies et dont la mission dépasse les frontières terrestres. Elle fera émerger un nouveau secteur dans les indices boursiers, le New Space, avec un poids et une visibilité comparables à ce qu’a représenté l’internet dans les années 2000 ou la biotech dans les années 2010.

Pour les investisseurs, la leçon est claire : les plus grandes créations de valeur de notre époque se construisent dans le privé, loin des trimestriels et des pressions des proxy advisors. SpaceX en est la démonstration la plus spectaculaire. Et ce que cette entreprise a réalisé, réduire le coût de l’accès à l’espace d’un facteur 50, déployer le plus grand réseau internet satellite mondial, et se préparer à poser des hommes sur Mars, rappelle une vérité fondamentale de l’investissement de long terme : parfois, les projets qui paraissent impossibles sont aussi ceux qui génèrent les rendements les plus extraordinaires.

L’espace n’est plus une frontière réservée aux États. Il est en train de devenir le plus grand marché de l’histoire. Et SpaceX, pour l’instant, en tient les clés.

Pour vous abonner à nos services :

- DT Turbo-Warrant : https://dtexpert.com/dt-turbo/

- DT Cash-Action : https://dtexpert.com/dt-cash-action/

© 2026 Clément ABRAHAM · LinkedIn · Avec la contribution de Marc DAGHER · Pour plus d’articles : dtexpert.com